報稅季即將到來,安永聯合會計師事務所安永家族辦公室副總經理張啓晉提醒納稅義務人,今年五月的申報有四大重要變動,包括綜合所得稅級距調高、基本生活費調高、租金支出扣除額調整、幼兒學前特別扣除額規定更優惠,還有遺贈稅與贈與稅的級距皆調高,需特別關注新規定。

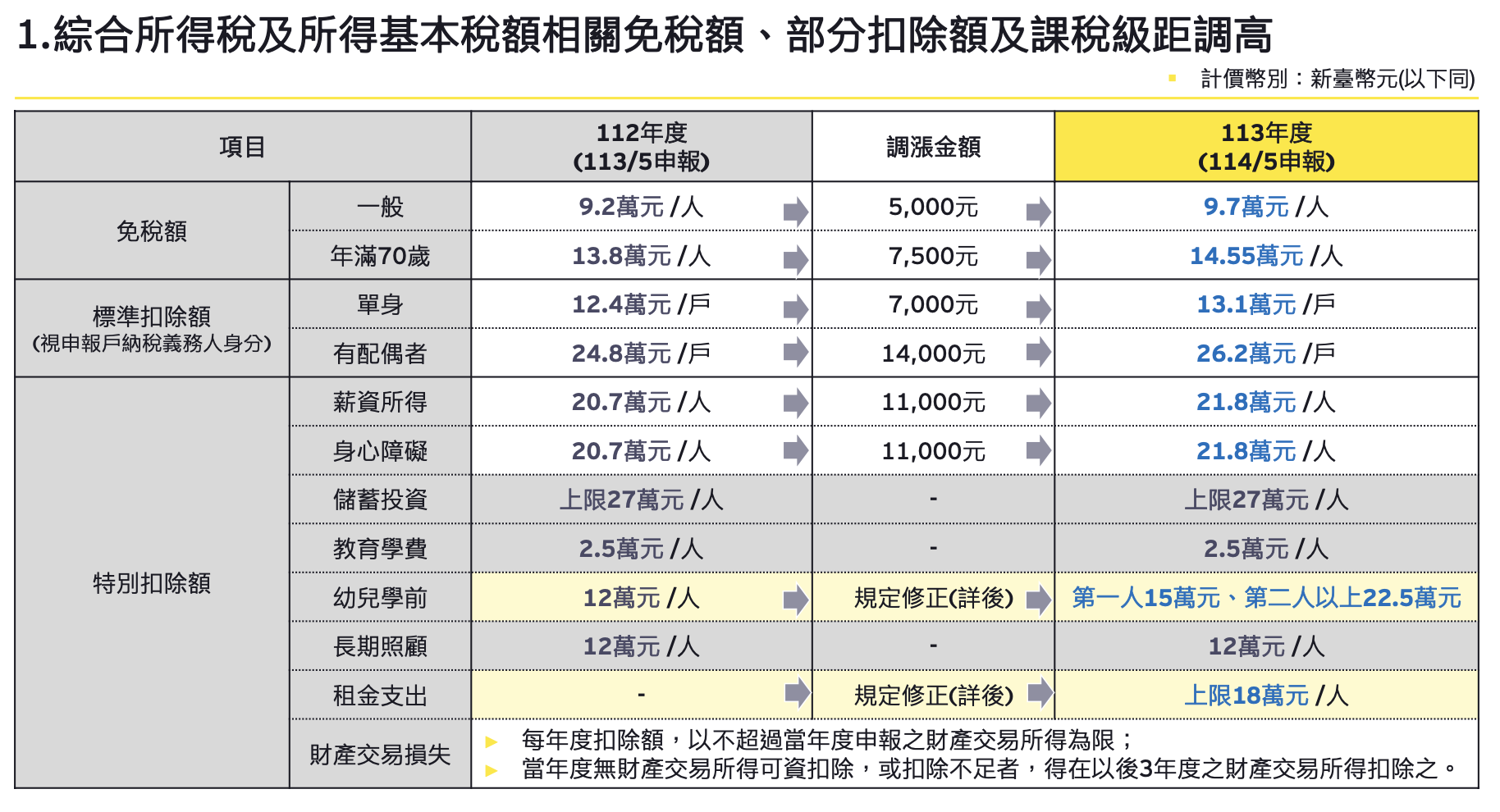

張啓晉表示,綜合所得稅及所得基本稅額相關免稅額、部分扣除額及課稅級距調高,今年度每人的免稅額提高為 9.7 萬元,相較去年度增加 5,000 元;標準扣除額增加為 13.1 萬元,相較去年度增加 7,000 元。

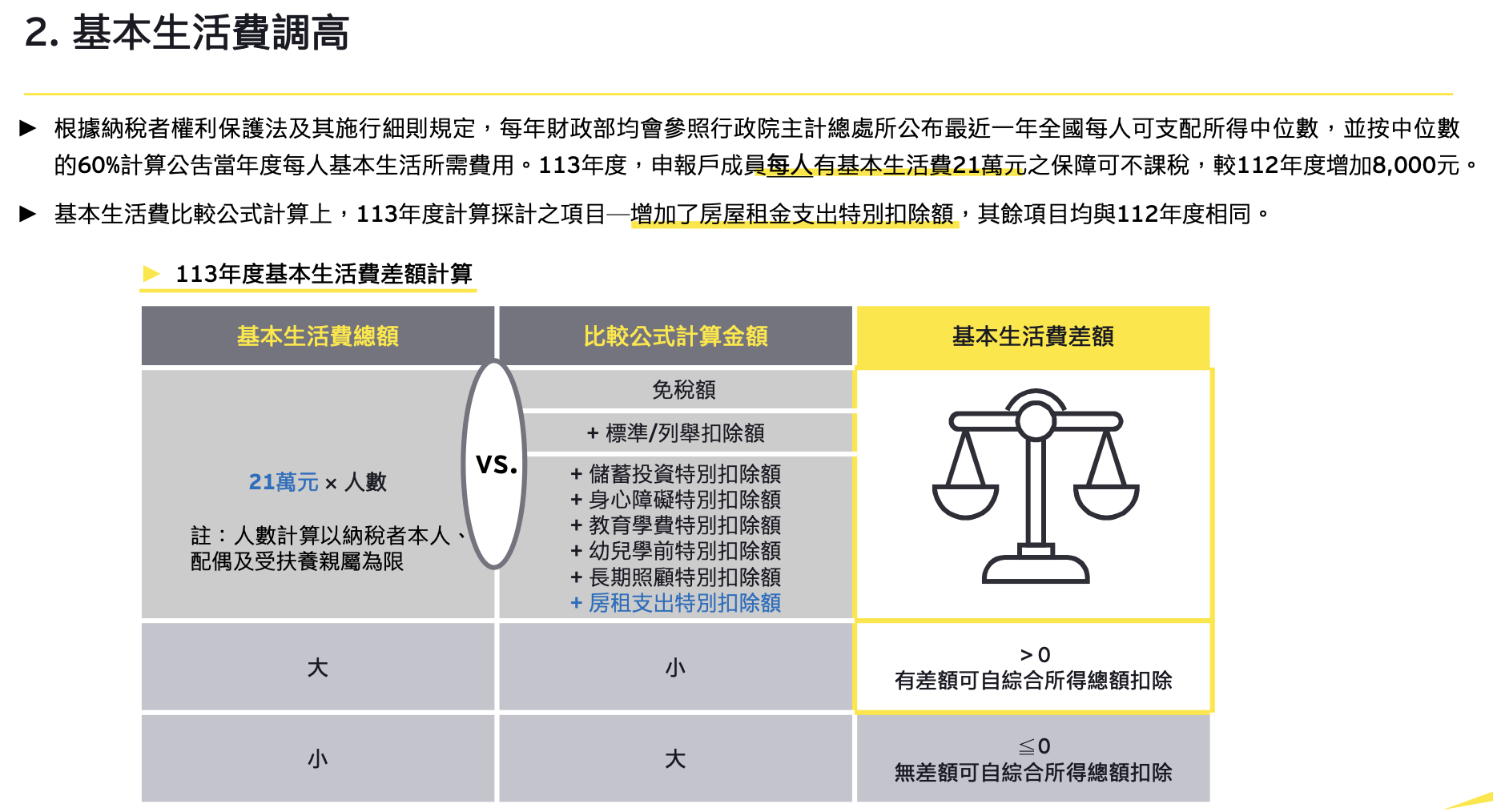

張啓晉指出,綜所稅今年有四大變動,首先是基本生活費調高,申報戶成員每人基本生活費提高至 21 萬元的保障可不課稅,相較去年度增加 8,000 元。

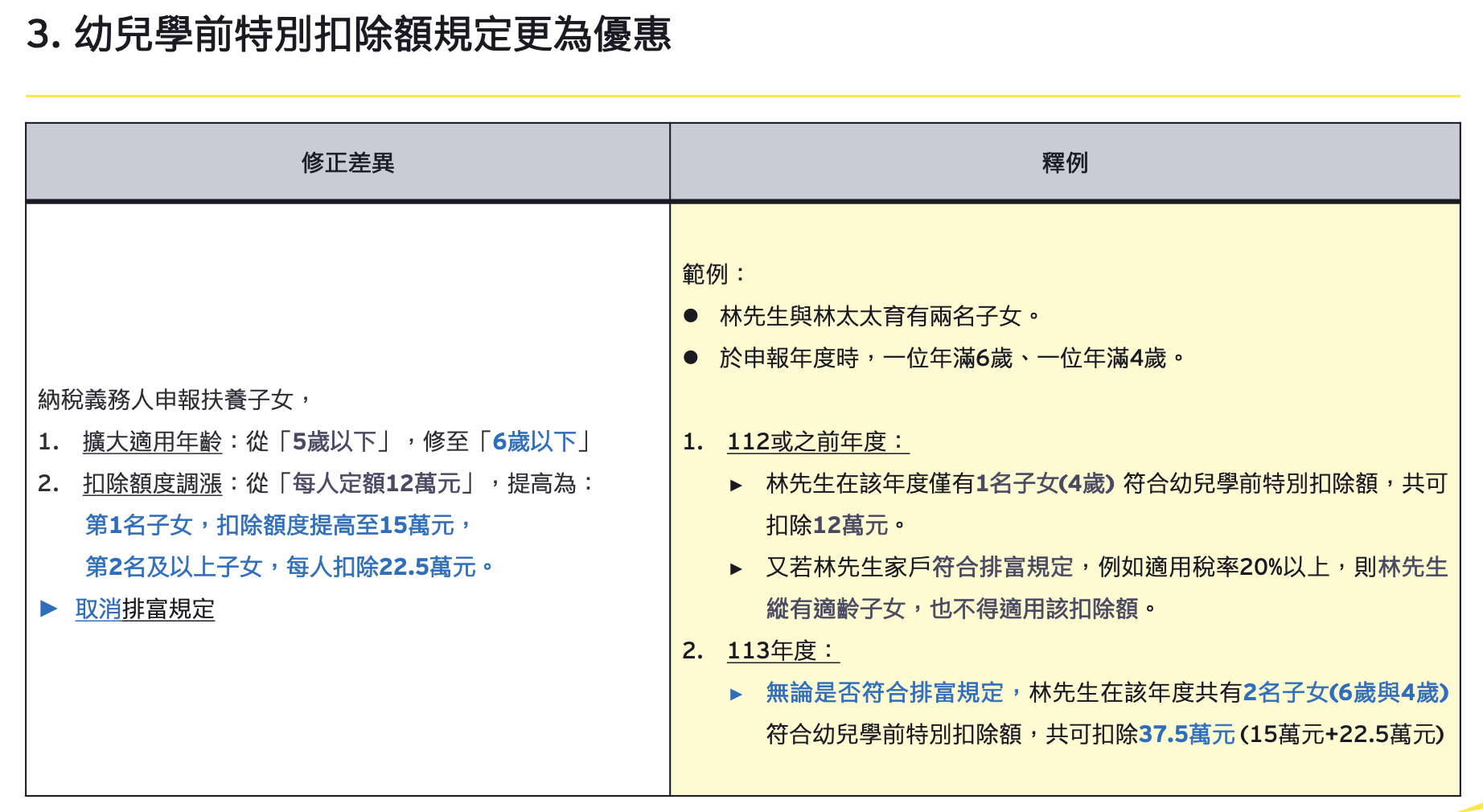

幼兒學前特別扣除額方面,張啓晉指出,為鼓勵生育,取消排富條款,擴大適用年齡從五歲以下改為六歲以下,而且適齡子女扣除額從每人 12 萬元,提高為 15 萬元;第二名及以上子女,每人可扣除 22.5 萬元。

張啓晉舉例,若家庭育有 2 名年滿 6 歲及 4 歲的子女,共可扣除 37.5 萬元 ,有就是第一名適齡子女扣除額 15 萬元,再加上第二名及以上子女 22.5 萬元。

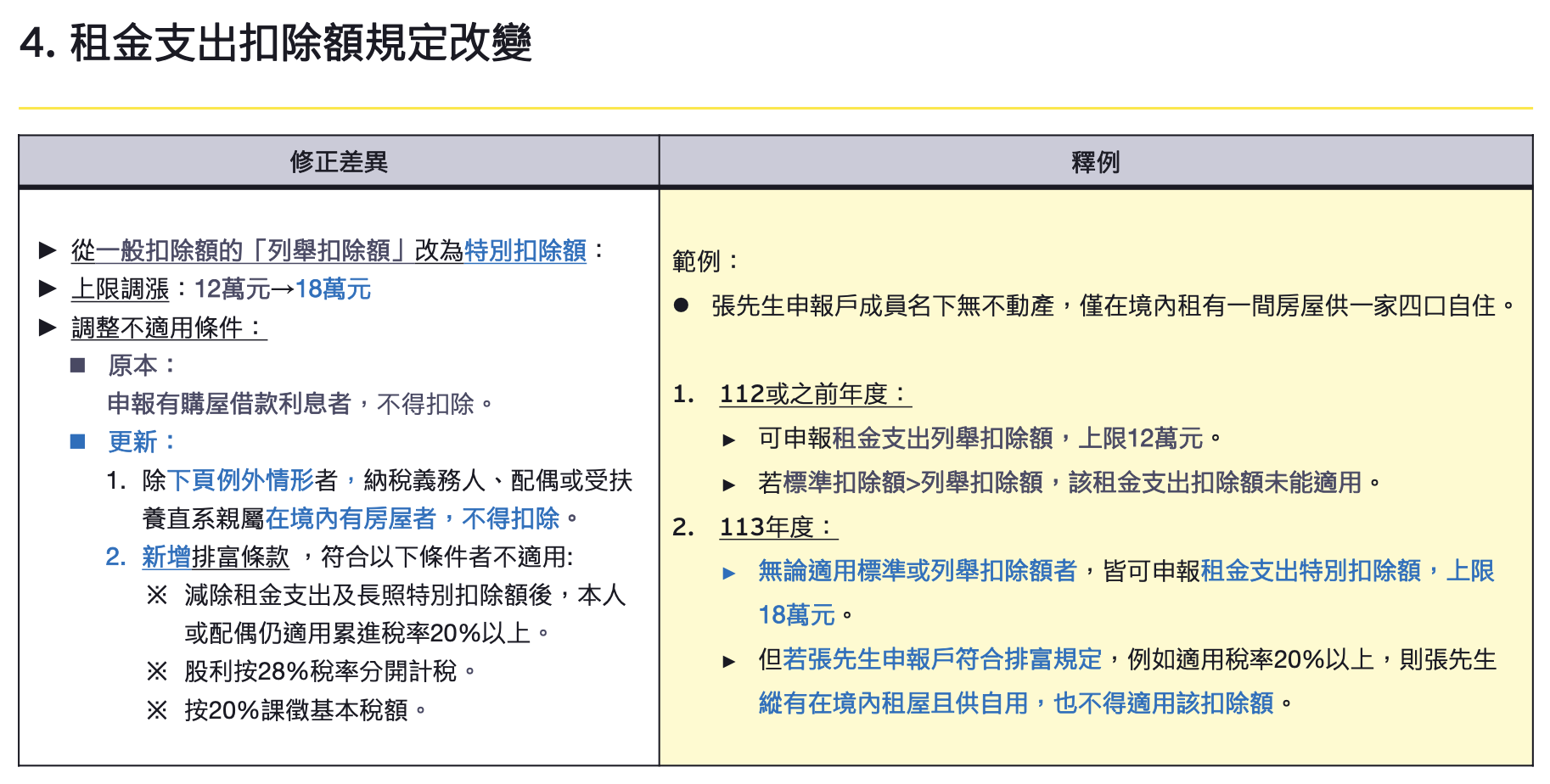

租金支出扣除額方面,張啓晉指出,這是首次將一般扣除額的「列舉扣除額」項目,改為「特別扣除額」,上限從原先 12 萬元提高至 18 萬元,也就是說,原本有租金支出,可能因列報之列舉扣除項目合計金額小於標準扣除額,因此擇用標準扣除額的申報戶,現在也有機會適用。

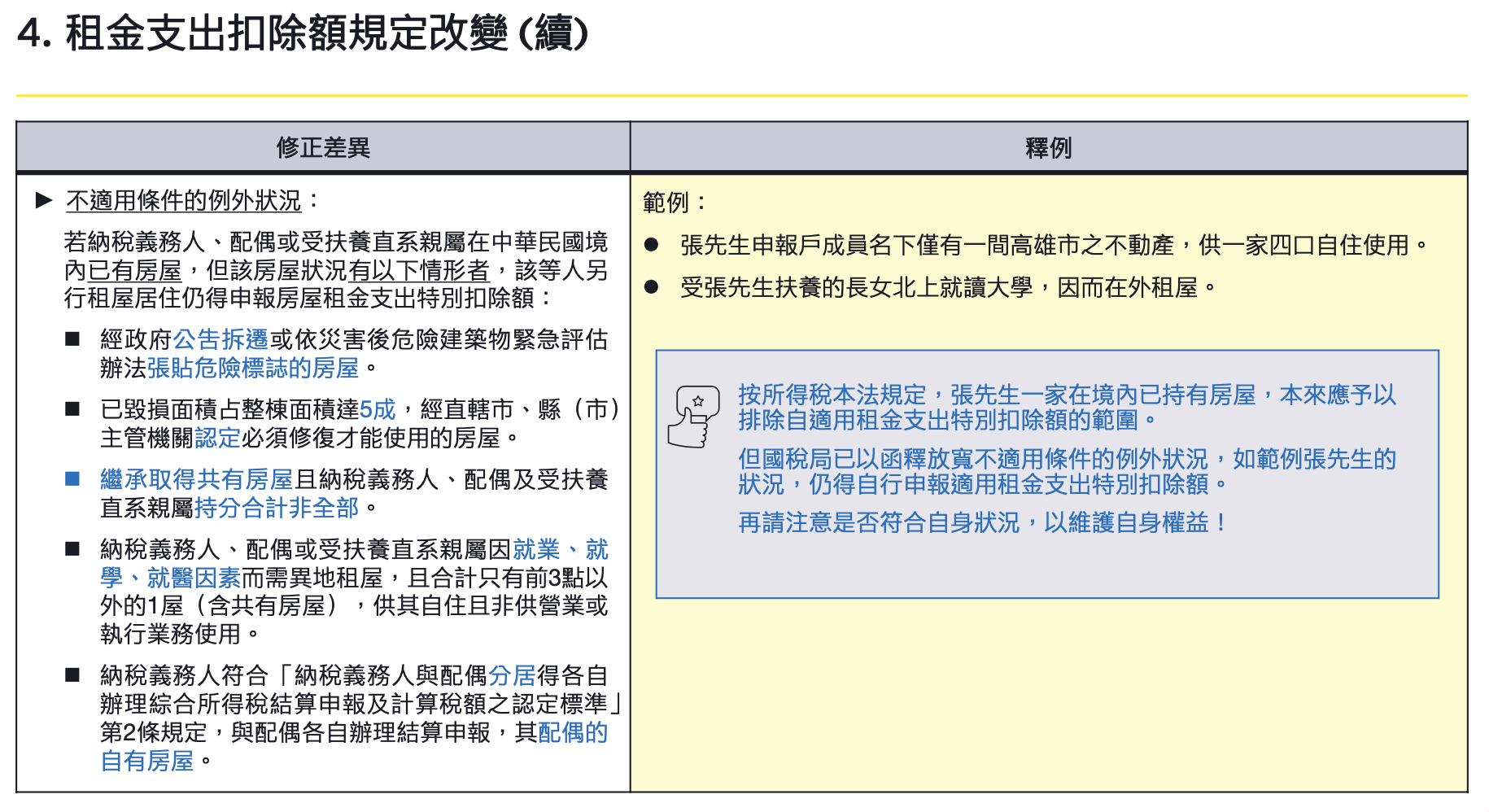

張啓晉提醒納稅義務人留意,適用條件這次新增「納稅義務人、配偶或受扶養直系親屬在境內有房屋者」,不適用租金特別扣除額,但若因就業、就學等符合財政部解釋函令公告情形需租屋者,不受此限制。

張啓晉說明,這次增加排富條款,包括減除租金支出及長照特別扣除額後,本人或配偶仍適用累進稅率 20% 以上者,無法享有租金扣除。

張啓晉舉例,納稅義務人申報戶成員名下無不動產,只有在境內租有一間房屋供一家四口自住,無論適用標準或列舉扣除額者,皆可申報租金支出特別扣除額上限 18 萬元,但若申報戶符合排富規定,就算是在境內租屋且自用,也不適用此項扣除額。

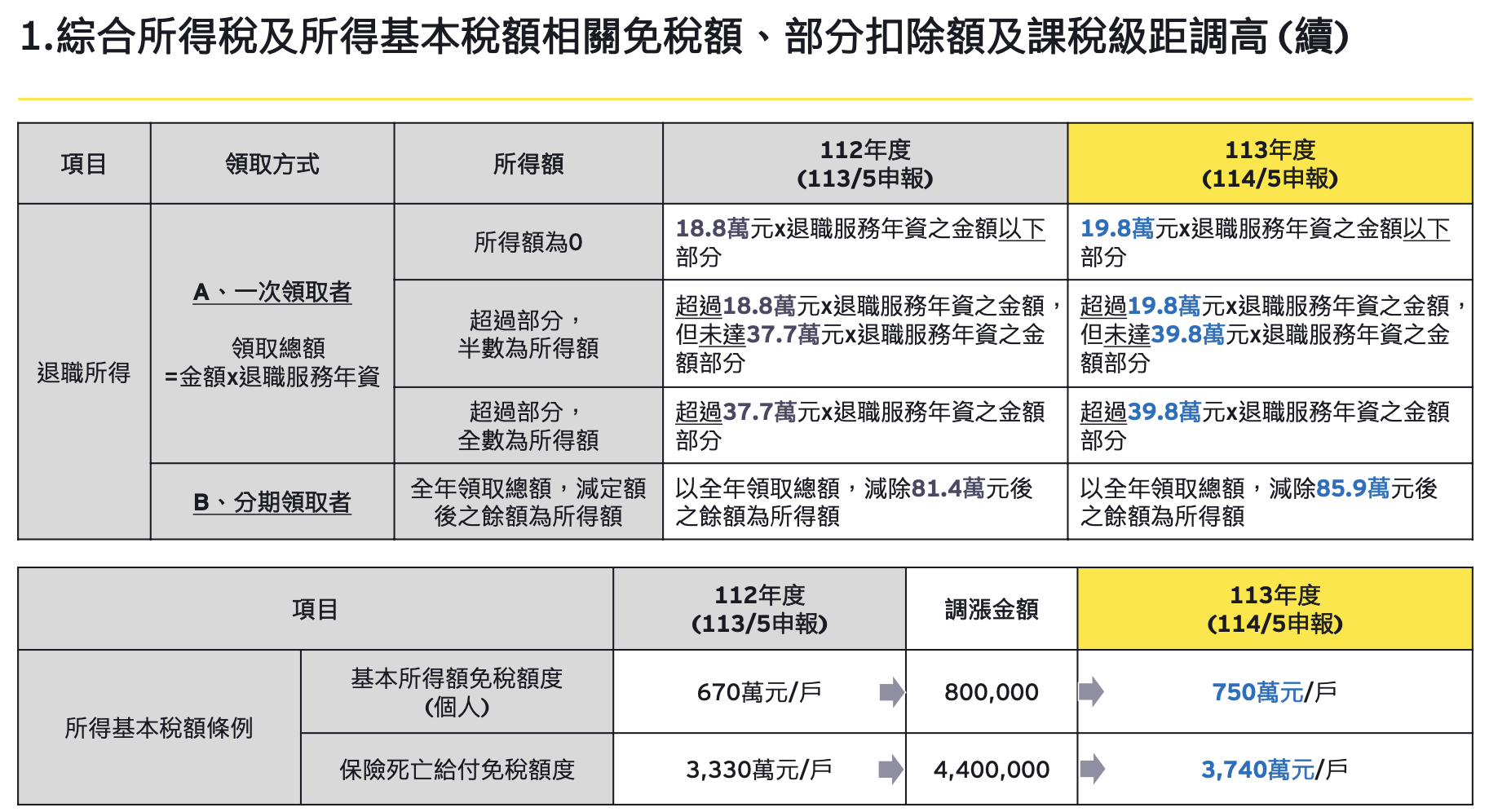

安永聯合會計師事務所安永家族辦公室副總經理林信行分享,遺產稅、贈與稅課稅級距金額調升將從今年開始適用,課稅級距調高後,遺產稅 10% 稅率適用範圍調高為遺產淨額 5,621 萬元以下;稅率 15% 適用於 5,621 萬元至 1 億 1,242 萬元;20% 稅率適用於超過 1 億 1,242 萬元。

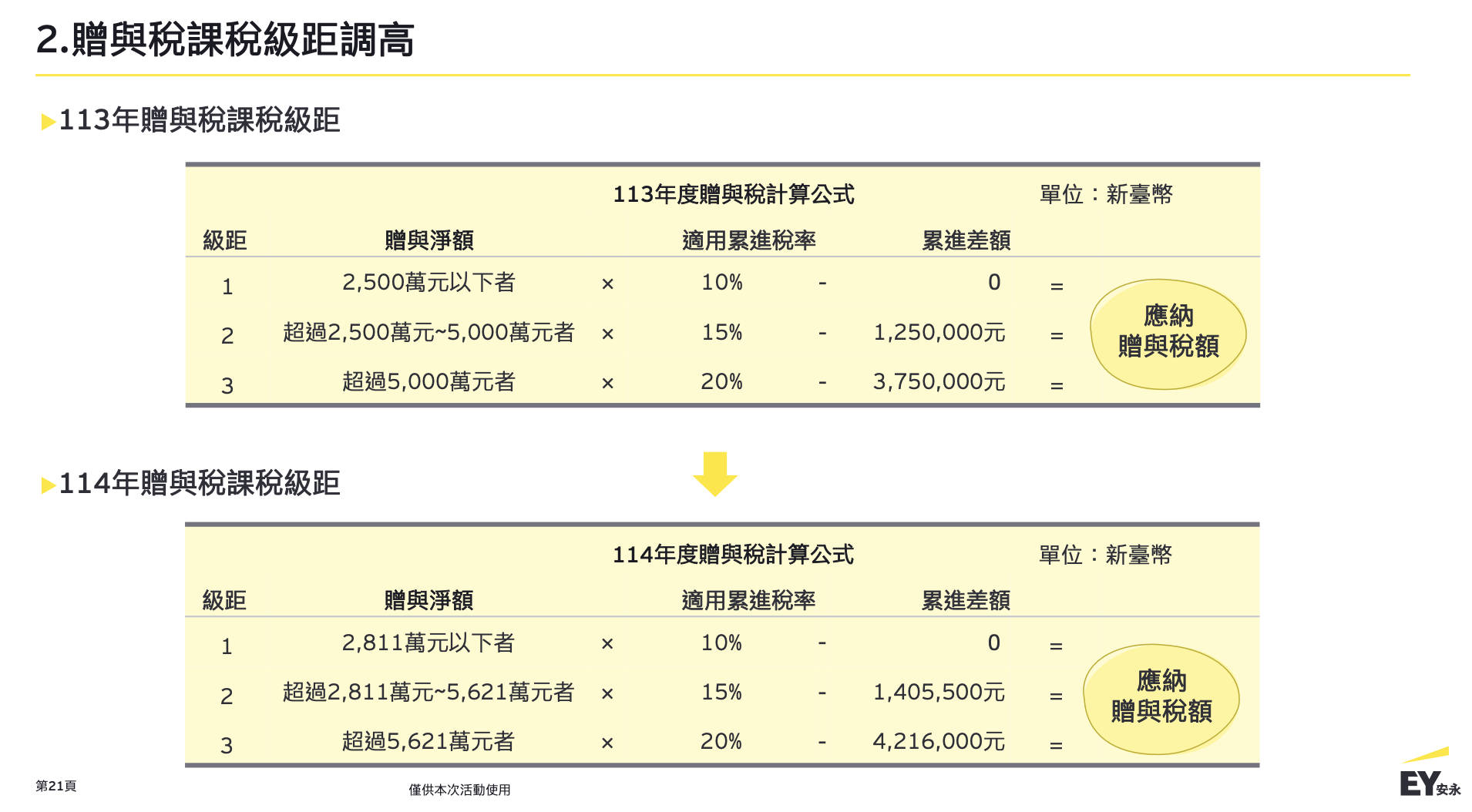

林信行指出,贈與稅 10% 稅率適用額度提高至贈與淨額 2,811 萬元以下;15% 稅率適用範圍 2,811 萬元至 5,621 萬元;20% 稅率適用於超過 5,621 萬元。

林信行舉例,若贈與淨額 2,811 萬元,贈與稅 10% 僅需繳納 281.1 萬元稅額,而在贈與相同金額的情況,所需繳納的贈與稅會較過去更少,而若在遺產淨額 5,621 萬元的情形,與去年比較,遺產稅金額將減少 31 萬 500 元。

林信行建議可靈活運用贈與額度、夫妻互贈的兩個策略,有效減少遺產稅負,策略一就是善用每年贈與額度,高資產客戶往往會善用超額贈與,透過較低贈與稅率 10% 來傳承資產,避免最後全部的財產都適用最高遺產稅率 20%,而課稅級距提高,每年 10% 贈與額度內,可多贈與 311 萬元。

策略二是夫妻相互贈與不計入贈與額度,林信行表示,配偶相互贈與不需計入贈與總額,可以先將資產以免稅的方式贈與給配偶,再各自用超額贈與稅率 10% 轉贈傳承給下一代,舉例若夫擁有大筆財富,可先將財富以免稅的方式贈與給配偶,之後夫妻再各自贈與給小孩,可多贈與 622 萬元。

(首圖來源:安永聯合會計師事務所)

文章看完覺得有幫助,何不給我們一個鼓勵

請我們喝杯咖啡想請我們喝幾杯咖啡?

每杯咖啡 65 元

您的咖啡贊助將是讓我們持續走下去的動力

總金額共新臺幣 0 元 《關於請喝咖啡的 Q & A》 取消 確認從這裡可透過《Google 新聞》追蹤 TechNews