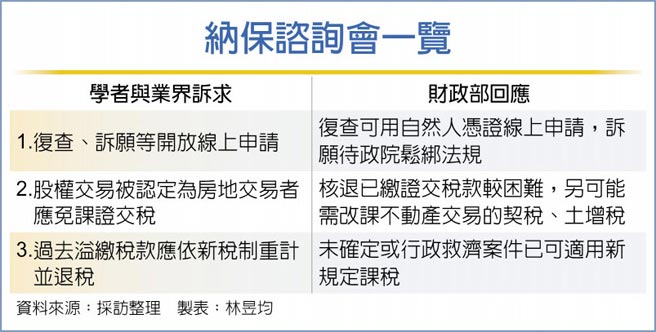

財政部近日召開納保諮詢會,其中公會團體建議,因房地合一2.0已認定特定未上市櫃公司(半數以上價值為不動產),其股權交易將視為不動產交易課徵房地合一稅,則該筆交易應免課證交稅,以免造成重複課稅。

房地合一2.0自2021年7月1日上路,未上市櫃公司若半數以上價值或出資額為境內不動產(依不動產市價估算),則該公司半數以上的股權交易將列入房地合一課稅範圍,出售人依持有過半數股權期間課稅,持有兩年內適用45%所得稅率、兩年到五年為35%,五年以上為20%;若出售人若為個人,持有股權十年以上可適用15%所得稅率。

公會團體認為,既然該類股權交易已被認定為不動產交易行為,需課徵房地合一稅,則應依照不動產交易形式,不該再課證交稅,避免造成重複課稅。

財政部則表示,目前該類案件為國稅局先行掌握到未上市櫃公司股權交易資訊,若確定其持有的不動產市價超過公司半數出資額或價值,且股權交易為超過50%股份,國稅局才會發單要求出售人補繳房地合一稅,實質上已是落後課稅,要退還已繳證交稅款較困難。

另官員指出,以股權包裝不動產的交易行為,目前是交易當下課徵證交稅、事後補課房地合一稅。若要全面比照不動產交易型態,因土地交易需計算土增稅、房屋交易需課契稅,公司股權包裝不動產交易也可能要研議比照辦理。

其他學者與會計師、律師、記帳士、記帳及報稅代理人等四大公會則建議財政部應提供「復查」、「訴願」等線上申請機制,財政部表示目前復查可依自然人憑證線上申請,惟訴願依訴願法第56條規定僅限紙本申請,財政部將與主管機關行政院研議開放線上申請可行性。

財政部表示,我國將持續在納保諮詢會蒐集各界意見精進稅制,以達到「公平合理課稅」及「強化納稅者權利保障」目標。

東元條款上路 保險介入經營權將重罰 開發金控股東臨時會通過取得中國人壽剩餘流通在外全部股權