金管會9月30日公布,去年底到年初的不動產專案金檢,分別在房貸、購地貸款、餘屋貸款及工業區土地抵押貸款抓出銀行11種疏失態樣,疑助投資客炒房養地,已在今年5月發函金融機構注意避免;9月央行祭出強化信用管制,金管會表示,將列入一般金檢的重點檢查項目。

金管會是在2020年12月15日到今年3月31日間,專案金檢十家銀行與三家票券公司,檢查局說檢查重點就是銀行有沒有協助投資客「炒房」,找到的11種缺失態樣。

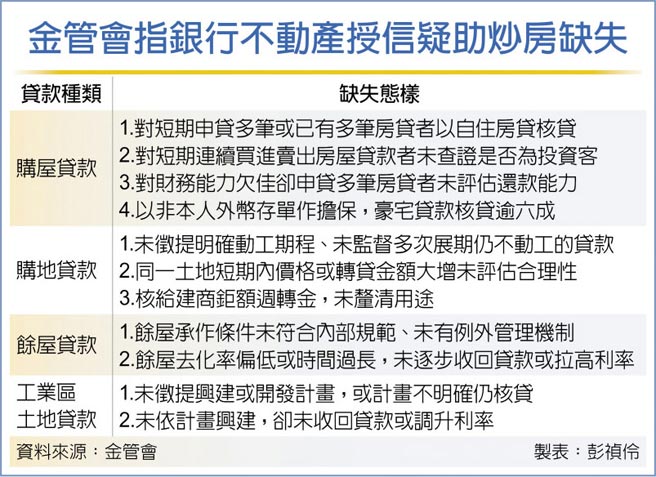

首先在購屋貸款,即房貸部分有四種態樣,一是銀行對借款戶已持有多筆或短期間申辦多筆房貸者,沒有確實查證購屋用途合理性,即以購置自用住宅條件核貸;二是對於借款戶短期間內連續買進賣出房屋,未查證是否為投資客,也沒有研擬風險管控機制。

三是借戶財務能力欠佳,銀行短期間內仍核准對其辦理多筆購屋貸款,未確實評估借戶還本繳息能力;四是對於借戶提供非本人的外幣存單作為擔保,核貸金額有超過借戶所購置高價住宅金額六成,且以短期放款承作,貸款期間僅繳付利息,違反中央銀行對於高價住宅貸款規定。

購地貸款部分有三種缺失態樣,一是未向借戶徵提明確興建動工期程,或借戶多次辦理續約展期,銀行也未有效督導借戶依約動工開發,導致貸放後數年仍未動工興建,金管會認為這就是銀行協助投資客「養地」。

二是對於同一土地短期間內交易價格大幅提高,或轉貸案件大幅增加貸款金額,銀行沒有確實評估借戶資金需求合理性及審慎辦理擔保品估價;三是對建築業者核給鉅額週轉金貸款,沒有釐清最終資金用途是否用在辦理住宅建築及企業建築使用。

在餘屋貸款方面也有二種缺失態樣,一是對於餘屋貸款承作條件沒有符合內部所訂規範者,未建立例外案件管理機制;二是對於餘屋去化率偏低或去化時程過長案件,沒有落實逐步收回貸款額度或調高利率的內部風險控管措施,一樣是有協助建商屯房的嫌疑。

至於工業區土地抵押貸款方面亦有兩種缺失態樣,一是未向借戶徵提興建或開發計畫,或所徵提計畫內容未明確,仍核准貸款;二是對於借戶未依興建或開發計畫執行者,未依內部規範逐步收回貸款或調升利率,也是有協助養地的嫌疑。

強化房市管制 央行找36家國銀喝咖啡 紓困核貸高效率 中信金e把罩