我國金融保險業涵蓋四種業務,其中「金融本業」、「非專屬本業」皆適用營業稅率5%、「專屬本業」適用2%、「再保費收入」為1%。財政部近日預告修正辦法,將專屬本業範圍增列投資短期票券收入、央行定期存單等兩項,預計2021年底上路。

依據我國營業稅法第11條規定,所謂金融產業包括銀行業、保險業、信託投資業、證券業、期貨業、票券業,以及典當業等,若經營金融法規所設定的金融本業,只有金融法規所規定的業者可營運,像銀行的放貸利息,適用一般營業稅率5%。

若金融產業有「非專屬本業」銷售額,也就是所有業者都可經營的項目,像是代收手續費、買賣金銀、金融諮詢、顧問服務、代售印花稅票、統一發票手續費、銷售出版品,還有經營動產、不動產或保管箱等出租及買賣業務,這些收入也同樣適用一般營業稅率5%。

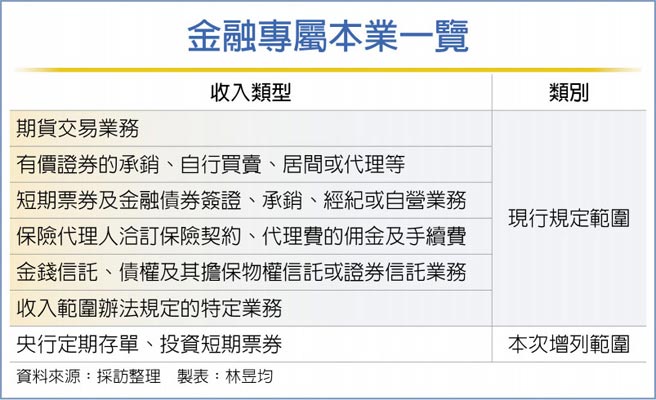

不過,我國另外針對銀行業、保險業特別設定「專屬本業」,也就是只有銀行、保險業可經營業務,適用優惠營業稅率2%,財政部依「銀行業保險業經營銀行保險本業收入範圍認定辦法」訂定適用的範圍。

現行專屬本業有六項,包括期貨交易業務;有價證券的承銷、自行買賣、居間或代理;短期票券及金融債券簽證、承銷、經紀或自營業務;保險代理人從事代理洽訂保險契約、代理費的佣金及手續費;金錢信託、金錢債權及其擔保物權信託或有價證券信託業務;收入範圍辦法規定的特定業務。

財政部近期預告專屬本業辦法修正草案增列兩項目,包括銀行法第71-7、74-1條所規定的投資短期票券收入、央行定期存單收入,其預告期間為60天,預計年底可上路。

官員也表示,近期金融業相關收入皆列為未確定案件,待法規正式上路後可適用營業稅優惠稅率2%,不會有空窗期問題。

樂齡安養信託 提供彈性資產配置 13縣市試辦 2022年香蕉收入保險開始銷售