2024/07/15 07:30

高雄國稅局表示,贈與農地及公設地,免徵贈與稅的要件大不同。(記者鄭琪芳攝)

高雄國稅局表示,贈與農地及公設地,免徵贈與稅的要件大不同。(記者鄭琪芳攝)

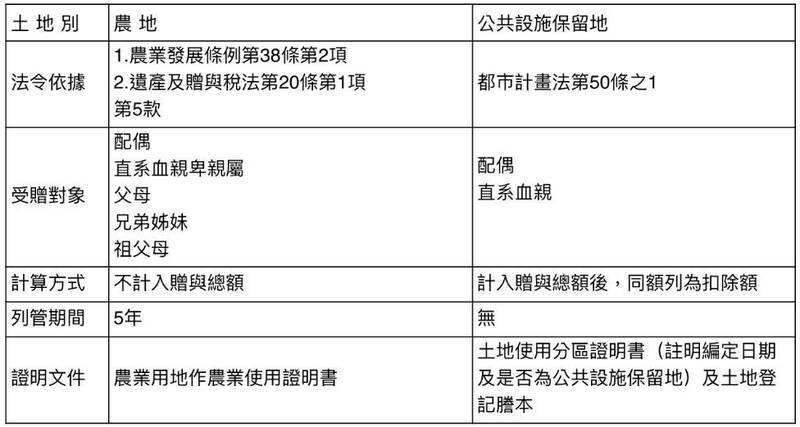

〔記者鄭琪芳/台北報導〕財政部高雄國稅局表示,政府給予公共設施保留地及農業用地租稅優惠,對於贈與公設地、農業用地及地上農作物,皆有免徵贈與稅規定,但兩者適用受贈對象與計算方式大不同,其中公設地適用免徵贈與稅的受贈對象限配偶及直系血親,農地則包括配偶、直系血親及兄弟姊妹。

舉例說明,甲君今年度欲將名下擁有的A農用土地(公告現值1500萬元)及B道路用地(公告現值1000萬元)贈與妹妹乙君,檢附農業用地做農業使用證明書及土地使用分區證明書,申請免課贈與稅;經審查,A農用土地符合「遺贈稅法」第20條第1項第5款規定,核定不計入贈與總額1500萬元,免徵贈與稅;但B道路用地因受贈對象為妹妹,不符合「都市計畫法」第50-1條規定,無免徵贈與稅適用,因此核定應繳納贈與稅75.6萬元〔(1000萬元-免稅額244萬元)×10%〕。

高雄國稅局提醒,贈與農地或公設地免徵贈與稅,應留意受贈對象是否符合免徵贈與稅條件,且受贈取得農用土地,應自受贈日起列管5年內繼續做農業使用,這類贈與稅申報案件可適用贈與稅跨局申辦服務。

高雄國稅局表示,贈與農地及公設地,免徵贈與稅的要件大不同。(高雄國稅局提供)

高雄國稅局表示,贈與農地及公設地,免徵贈與稅的要件大不同。(高雄國稅局提供)