營所稅擴大書面審核制度,為中小企業省下不少營運成本,但北區國稅局表示,近來發現許多企業,利用多重商業登記分散收入,藉此適用擴大書審,已經列入重點觀察對象,若查獲將依法究辦。

財政部每年都會頒布《營利事業所得稅結算申報案件擴大書面審核實施要點》的規定,符合一定條件的營利事業,在可依部頒的純益率計算營所稅,後續國稅局也僅進行書面審查。

推薦

官員表示,上述營利事業在年度結算申報時,可以依據當年度實施要點規定的純益率來計算所得,以109年度為例,各行業的純益率約在6%至10%之間,亦有適用2%、4%純益率的特殊行業。

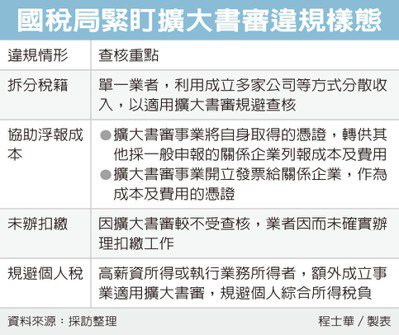

擴大書審案件較不容易被選案查核,官員表示,然而有些不肖業者看準這一點,會刻意調整帳目,讓自身能夠適用擴大書審,舉例來說,俗稱的AB帳,就可能是單一業者,利用成立多家公司等方式,分散收入以適用擴大書審,規避國稅局查核。

另一種情況,也是利用擴大書審較不受查核的特色,官員表示,有些適用擴大書審的企業,會將自身取得的憑證,轉供其他採一般申報的關係企業,列報成本及費用;或是直接利用自身擴大書審的身份,開立發票給關係企業,讓自己人作為成本費用的憑證。

還有第三種違規樣態,在於適用擴大書審企業,沒有確實辦理扣繳工作;第四種樣態,則是高薪資所得或執行業務所得者額外設立稅籍,利用擴大書審制度,規避個人綜合所得稅。

官員強調,上述情形都是很常見違規情形,國稅局已經納入重點觀察對象,若有發現企業相關行為,不僅會追回稅款,更可能因幫助逃漏稅而涉及刑責。