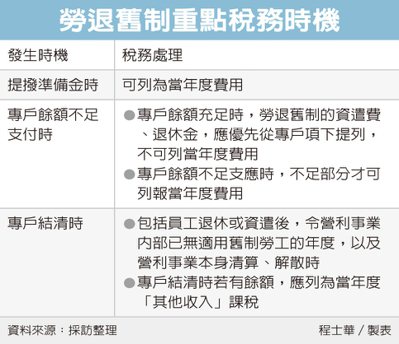

部分員工若仍適用勞退舊制,雇主要留意與其相關的稅務議題,北區國稅局指出,最需要留意的時間點有三,首先是每年提撥準備金的時刻;第二,則是勞退準備金餘額不足時;第三,在於雇主應結清勞退準備金帳戶的時機,各有不同稅務議題。

目前市場上的勞工,部分適用勞退新制,部分則是適用勞退舊制,官員指出,其中舊制的勞退準備金專戶,依《勞動基準法》第56條規定,是由雇主負責提撥及管理,過去沒有結清舊制年資的勞工,現在屆齡退休或是被資遣時,退休金及資遣費將從專戶中提撥。

推薦

對雇主來說,勞退舊制的提撥涉及三個稅務面向,首先,官員指出,平時依法提撥準備金時,這筆準備金就能先列為當年度的費用,起到節稅效果。

等到舊制勞工逐一屆齡退休,或是接受資遣後,官員表示,這時雇主要留意,發放退休金或資遣費時,要優先從已經提撥、列過費用的的勞工退休準備金當中支付;真的遇到不足支付的情形,才能夠以當年度費用列支,錯誤列報將會遭剔除、補稅。

第三種情況比較特別,官員表示,等到營利事業解散,或已經沒有適用勞退舊制的員工,當年度就要結清勞退準備金帳戶,並領回專戶中的剩餘款。

官員表示,此時還要轉列領回年度的「其他收入」,依法接受課稅。

官員表示,雖然對個別營利事業而言,結清勞退準備金專戶的年度,理論上只會遇到一次,但如果沒接受會計師、記帳士等專業人士輔導,很容易疏忽,造成當年度產生漏報所得,遭國稅局裁處罰鍰。

國稅局舉例說明,近日查核轄內甲公司過去年度的營所稅申報案時,發現該公司早就向主管機關結清勞退準備金專戶,還並領回剩餘款90餘萬元。官員指出,基於沒有誠實申報,又有漏未申報的剩餘款,該案不只被國稅局補稅,也已經依欠稅情形挨罰。