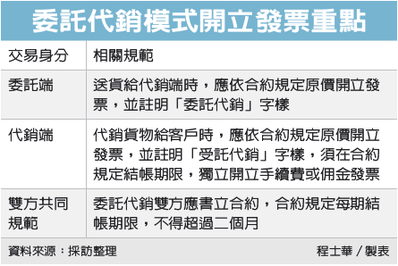

高雄國稅局表示,代理經銷、寄賣商品等市場上常見商業行為,許多情形下應適用委託代銷模式開立發票,代銷雙方都必須留意的三個重點:首先,雙方都必須在交易過程中,依合約照原價開立發票;第二,雙方皆須於發票上註明代銷字樣;第三,經銷商取得佣金時,應獨立針對佣金開立發票。

官員表示,坊間經銷商銷售商品模式大概分二種,有的是透過轉售價差獲利,有的則是採委託代銷模式,賺取約定佣金收入,而後者依據《統一發票使用辦法》第17條規定,若雙方都有一定的法定義務須遵守,以確保能夠核實申報統一發票進、銷項營業稅額。

官員指出,針對委託方而言,送貨時應依合約規定銷售價格「原價」開立統一發票給代銷商,並註明「委託代銷」字樣,以利代銷商合法申報進項憑證節稅。

針對受託代銷的營業人,同樣應於銷售指定貨物時,依合約規定銷售價格「原價」開立統一發票給買受消費者或客戶,並註明「受託代銷」字樣。

對於代銷端而言,每到合約規定結帳期限,要再另外獨立開立手續費或佣金發票及結帳單,並於其上載明銷售貨物品名、數量、單價、總價、日期及開立統一發票號碼,一併交付委託人。

官員表示,對於委託代銷雙方都要注意的,是簽訂代銷契約時,應載明佣金或手續費的比例、結帳期限,其中尤其針對結帳期限要注意,依法每期必須要在二個月以內完成,通常坊間常有按每月結帳的模式。

舉例而言,假設甲公司委託乙公司代銷,契約約定銷售A產品5,000個、每個定價為210元,代銷佣金採按月結算並依定價10%(含營業稅)計算,甲公司於一次交貨時即應依含稅總價105萬元,開立銷售額100萬元、稅額5萬元的發票,並註明「委託代銷」字樣;假設乙公司於當月結算代銷商品數量為1,000個,依約定代銷佣金為21,000元(1,000個x210元x10%),當期就要開立銷售額20,000元、稅額1,000元的統一發票及結帳單給甲公司。

;){kind=link}