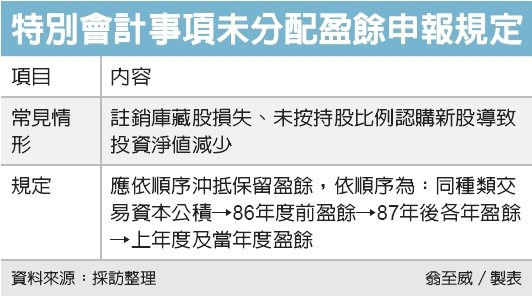

企業申報未分配盈餘減項時要留意,包括註銷庫藏股損失、未按持股比例認購新股導致投資淨值減少等情形,在沖抵保留盈餘時必須依循一定順序,依序為同種類交易資本公積、86年度前盈餘、87年後各年盈餘,都無可沖抵時,才能沖抵上年度及當年度盈餘。

財政部中區國稅局表示,相關規定財政部早在2010年就發布過解釋令,不過仍有不少企業在申報未分配盈餘的時候,會不慎錯列減項,導致面臨補稅問題,提醒營利事業留意。

中區國稅局舉例,轄區內甲公司在107年度未分配盈餘申報案中,列報了減項約5,000萬元,並主張是因為被投資公司乙公司增資發行新股,但甲公司並未依據持股比例認購新股,導致持股比例降低,投資股權淨值減少了5,000萬元,於是直接列在當年度的未分配盈餘減項。

不過國稅局表示,這種未按持股比例認購新股的情況,應依規定順序來沖抵。經查核,甲公司同種類交易的資本公積已無可沖抵,但87年度至106年度的保留盈餘仍有近1億元,依規定應優先沖抵,不能直接列在107年度未分配盈餘的減項,最後被國稅局補稅250萬元。

國稅局官員表示,公司從事某些股權交易事項,依據國際會計準則或企業會計準則公報相關規定處理,而需要沖抵保留盈餘時,應依規定順序來沖抵,常見的情況包括前述未按持股比例認購新股,或是註銷庫藏股損失等。

再另舉一個例子來看,丙公司為丁公司的母公司,為簡化股權結構,兩公司在108年度合併,留下丙公司,丙公司取得丁公司原持股並轉為庫藏庫後,在同年度註銷,產生1,600萬元損失。

丙公司帳上有同種類庫藏股交易資本公積200萬元、86年度前保留盈餘400萬元,87年度到106年度保留盈餘為0元,在這些項目都優先沖抵後尚有1,000萬元,可分別用來計算107年度、108年度的未分配盈餘減項。

國稅局提醒,若年度間有發生特別會計事項時,應留意相關法令,依據可沖抵順序來列報未分配盈餘減項,以免產生補稅問題。