防疫保單是台灣保險市場今年來的最大條,從過往統計發現今年初產險業網路投保件數大增逾4倍、保費收入單月年增1.5倍,主要民眾搶購防疫險、疫苗險爆量帶動。原本是業界稱好的新趨勢,卻因病毒不長眼,發展至今成為產險業史上的痛。

麥肯錫台灣金融機構諮詢業務董事團隊完成的《2021台灣個人金融服務調查報告》,在最新公布的內容中,顯示台灣消費者對創新金融服務使用率已經傲視亞洲,高於亞洲新興國家的56%,以及已開發國家的48%,約三分之二的消費者嘗試轉移到數位銀行,而且高度認同能同時提供數位與實體通路服務的銀行業者。

此外,「遠程諮詢」服務,意即金融服務或銷售人員透過視訊軟體、社交即時通、聊天機器人等等,麥肯錫調查也發現,台灣消費者在疫情大流行後,這項偏好行為更為明顯;以往法令規定必須在線下進行的業務,例如購買保險商品,保險銷售過程的親晤親簽,也因應防疫特殊情況而大開方便之門,部份移往線上。

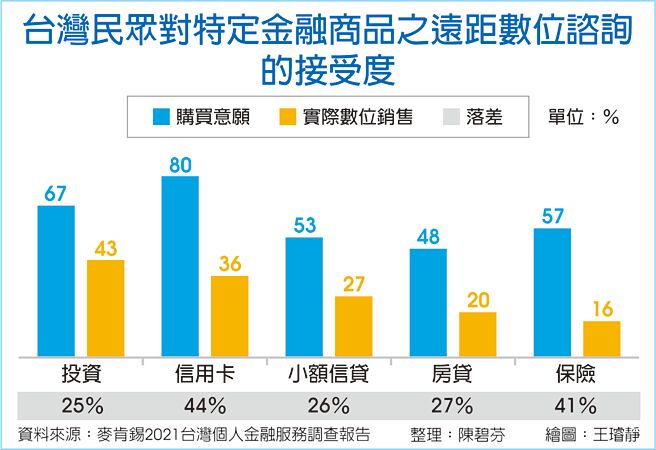

台灣民眾有多能認同遠距的金融服務?麥肯錫調查,線上申購銀行商品服務的意願,77%受訪者持正面態度,若換到「實際透過數位銷售」,成功率最高是共同基金等投資商品,有43%,其次是36%的信用卡,保險商品的成功率最低,僅16%。

麥肯錫台灣金融機構諮詢業務董事團隊分析,原因應是在於金融商品的複雜度,加上安全性考量,除了產險以一年期產品為主,壽險保單多是中長天期,少則6年、多則一輩子,因此即使民眾保持對數位諮詢近八成為正面接受,還是寧可在簽字之前,跑一趟分行、和業務員約見面。

麥肯錫台灣顧問團隊認為,待及疫情結束後,在視訊上進行商品諮詢與銷售服務的類監管放寬,有希望持續進行。若是如此,對於目前保險商品在實際數位銷售上偏低的現象,應該會有所改進,原因無它,「大家愈來愈習慣了!」

勤業眾信《2022數位與金融脈動展望報告》還指出,由於保險商品複雜、加上保險期間長,要民眾自己做好保單的管理也比較不容易,其實這就是金融科技可以協助的缺口,例如透過保險科技共享平台,應能協助解決保戶服務痛點。

參與報告的國立政治大學金融科技研究中心主任王儷玲分析,研究團隊以台灣開放銀行的經驗,提出「保單存摺」的發展可行性,在客戶同意的前提下,透過資料串接開放第三方業者發展創新的場景服務,可以提升消費者的使用體驗,而且未來保單存摺所揭露的資料項目,可以延伸保單健檢與民眾需求角度進行多元發展。

新法案奪勝 拉抬拜登聲勢 搭市政活動 新北幣遭疑選戰工具 南投環保志義工群英會初賽 趣味競賽爭英雄