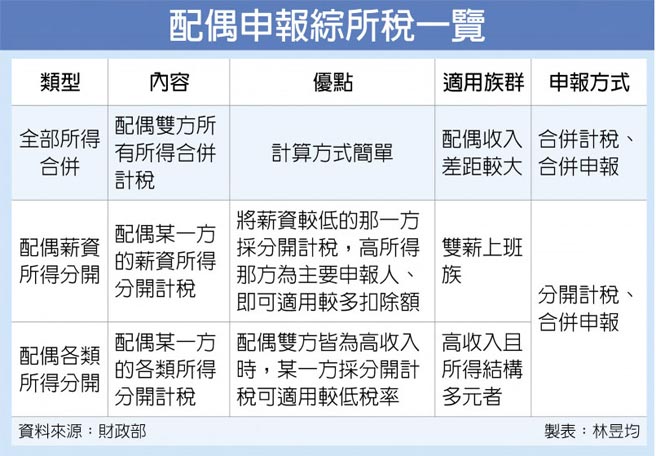

今年即將結束,2020年結婚的配偶在2021年可選擇分開或合併報稅,但2022年起必須合併申報。財政部也指出,配偶合併報稅有三種方式,首先為全部所得合併、適合雙方收入差距較大者,還有配偶薪資所得分開、適合雙薪上班族,以及配偶各類所得分開、適合其他收入較多者。

我國綜所稅為每年5月申報前一年度所得,根據財政部1977年函釋,配偶結婚後,隔年申報綜所稅可自選要分開或合併申報,但之後到離婚前都必須採合併申報,而離婚後隔年申報綜所稅同樣可選分開或合併申報。

舉例來說,一對佳偶在2018年結婚、2021年離婚,在2019、2022年報稅可採分開或合併申報,但是在2020~2021年報稅採合併申報,2023年後因配偶關係消滅、皆為分開申報。

所謂合併申報又分成全部所得合併、薪資所得分開、各類所得分開等三種計稅方式。若採用全部所得合併計稅,則為配偶全部所得減除免稅額、扣除額等,再依照適用綜所稅率計稅,比較適合雙方所得落差較大情況。

至於薪資所得分開計稅,為配偶某一方薪資所得計算稅負,比較適合配偶雙方皆為上班族、皆以薪資所得為主,可將薪資較低的那一方採分開計稅,高所得那方可適用較多扣除額、即可達到節稅效益。

舉例來說,若配偶兩人分別為薪資收入200萬元、80萬元且無其他所得,80萬元者採分開計稅,減除薪扣額20萬元、個人免稅額8.8萬元後,適用綜所稅率5%、為2.56萬元,整體應納稅額為18.54萬元。不過,若為200萬元者採分開計稅、則適用綜所稅率20%,整體應納稅額為22.14萬元,節稅效果較低。

此外,各類所得分開計稅為配偶的各類所得另外計算稅負,比較適合高收入且所得結構多元者,像是執行業務者或擅長投資的配偶,像是知名律師與房東,兩邊收入都很高,假設合併計稅、可能會適用較高綜所稅率,採各類所得分開計稅可適用較低稅率。

《國際產業》開鍘印尼與越南! 大馬開徵反傾銷鋼鐵稅 俄國增兵敘利亞北部交火區 警告土國的小弟安分點