預售屋市場炒作情況受關注,政府持續打炒房,國稅局也緊盯相關案件。由於轉售紅單或預售屋,交易標的為「權利」而非房地本身,以營業人來說,轉手紅單應依讓與價格全額開立發票;若為個人轉售紅單,則應於隔年申報所得稅時一併申報所得。

財政部北區國稅局指出,公司向建商購買房地,在各期交付房地款時,會取得建商依預收款項分別開立的應稅及免稅統一發票,若公司在未取得房地所有權登記前,就轉手他人,等同是銷售權利,而非銷售房地產。

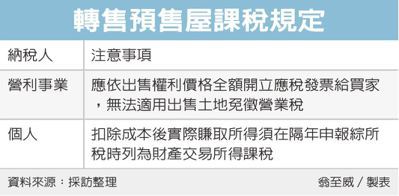

官員解釋,這種情況下,無論轉讓時契約中是否有約定房屋及土地價格比例,公司都應依據出售權利的價格全額開立應稅統一發票給買家,無法適用出售土地免徵營業稅的規定。

國稅局舉例,甲公司2019年3月購入預售屋1,800萬元,並與建商簽訂預售屋買賣契約書,其中記載房屋及土地價格分別為900萬元,甲公司繳納頭期款50萬元後,遭逢財務困難,當年8月就將預售屋權利以2,050萬元轉售給乙君。於是甲公司依土地公告現值及房屋評定標準價格總額比例,開立應稅發票1,000萬元及預售土地款免稅發票1,050萬元。

結果此案被國稅局查獲,由於轉售預售屋屬權利轉讓,因此1,050萬元的土地權利轉讓金額,也應開立應稅統一發票,最後核定補徵營業稅50萬元,並依營業稅法規定裁處罰鍰50萬元。

至於個人買賣,財政部也提醒,一般成屋買賣依據取得時間點分為新制、舊制課稅,不過預售屋、紅單轉售,買方所購買的是未來建案完工後,請求不動產過戶給買方的權利,因此賣方須將扣除成本後實際轉取的所得,在隔年申報綜所稅時,列為財產交易所得課稅。

財政部官員表示,配合行政院打炒房政策,國稅局自去年12月底啟動三大專案查核,其中包括預售屋交易也是查核重點,去年交易案件,今年5月都必須申報所得稅,將跨部會合作,杜絕避稅或炒房情形。