「超高齡社會」開始倒數計時,再經過三年以後,台灣的老年人口占比就將逾20%。信託公會理事長雷仲達呼籲,銀行應及早訂定「高齡金融指引」,在「經營策略、行銷通路、資訊系統、人才培訓與跨業結盟、客戶服務」等方面都要有整合與調整,並可透過金融科技強化對客戶的了解與分析,規劃符合客戶需求的服務環境,以滿足高齡社會金融服務需求,並減輕高齡社會對金融業與金融發展的衝擊。

雷仲達表示,近年金融環境發生了重大變化,其中最顯著的就是人口的超高齡化發展,金融服務業即將面臨前所未有的超高齡社會,為應對這種結構性變化,國家的經濟和社會體制也需要改變,如延長高齡者就業、改革退休金,以及失智症預防等,金融服務也是應該改變的制度之一。

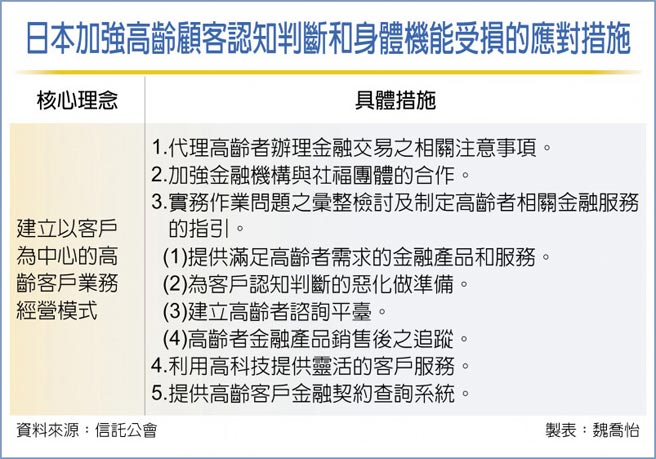

日本金融廳2020年研究報告即指出,作為生活基礎服務的金融服務業,應該從普惠金融的角度,結合「金融老年學」等學術觀點,基於金融業務的長久性,加強和改進對高齡客戶的整套服務機制,台灣金融服務業也須提早認真思考在超高齡社會中應該如何提供金融服務。

信託公會秘書長呂蕙容表示,日本大約有三分之二的家庭金融資產為60歲以上的高齡長者所持有,高齡者作為接受金融產品和服務的客戶占有重要地位,因此日本金融廳2020年研究報告建議對高齡客戶採以客戶為中心的服務方式,對於高齡者的各種狀況採取適合的對策,例如在高齡者判斷能力下降時,與高齡客戶以及其家人確認其資產管理方式;準備易於了解的說明文件,以提升高齡者的理解度;蒐集分析高齡者可能出現的資產管理問題,透過改變標準化作業方式去解決。

此外,高齡客戶由於身體機能持續下降,生活可能會發生變化,因此需要金融機構持續追蹤審視,凡此種種高齡者的金融需求,如果不妥適處理可能會阻礙高齡客戶資產的活化,造成高齡者的財產只能保守的存放在銀行而無流動性,恐將阻礙整體社會資產的流通,因此金融服務機構針對高齡者應該制定友善機制及措施,使高齡者更容易使用金融服務。

雷仲達進一步指出,金管會2020年9月推行的「信託2.0全方位信託推動計畫」迄今已經逐步顯現成效,為了進一步因應超高齡社會的來臨以及服務高齡客戶,未來可以積極強化公私部門的合作,強化前瞻高齡政策的研擬與評估,並由金管會輔導金融業者,根據自身情形規劃高齡金融服務政策。

多元信託系列報導-臺企銀安養信託 助獨居者安享晚年 凱柏 攻彈性生產及數位工廠管理