2023年市場前景仍不明朗,在拿到年終獎金及新春紅包後該如何打理?國泰人壽推薦,因應兔年不確定環境的TWO保單,美元及新台幣計價各一張,訴求四大特色,一是多樣分期繳別,可分散風險;二是可拉高壽險保障;三是身故保險金可約定分期定期給付,照顧遺族;四是透過宣告利率有機會增購保額、有效抗通膨。

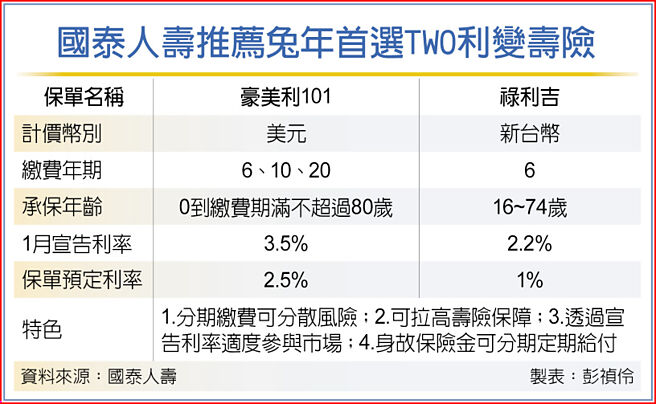

國壽推薦的二張保單,一是美元計價的「豪美利101」利變美元終身壽險,有6年、10年及20年繳費方式,保戶可選擇想要的年期,在新台幣兌美元匯率波動加大時候,有助分散匯率風險,滿足多元資產配置的需求。

豪美利101在2023年元月宣告利率3.5%,保單預定利率2.5%,國壽分析,假設宣告利率維持不變,一位40歲男性投保基本保額50萬美元,繳費6年,有3%保費折讓後,年繳保費37,975美元,相當於一年繳新台幣116.5萬元,第一保單周年末就有50萬美元、約相當於新台幣1,535萬元的身故保障,用較少的保費拉高壽險保障。

到第六保單年度末,身故保障就是總繳保費的2.25倍,保單現金值亦超過總繳保費。同時,假設宣告利率維持3.5%,高於預定利率2.5%時,就有機會拿到增值回饋分享金,國壽表示,透過宣告利率可適度參與市場利率變化,有助對抗通膨,並可兼顧壽險保障及資產累積。

對於不願意承擔匯率風險、只想擁有新台幣資產的保戶,國壽推薦的是「祿利吉」利變終身壽險,6年繳費,保額最低10萬元、最高可拉到9千萬元,2023年元月宣告利率2.2%,保單預定利率1%。

若是40歲男性、投保基本保額新台幣400萬元,轉帳加高保費折減3%後,年繳保費36萬6,660元,在保單第六周年時身故保障約可拉高到接近411.5萬元,約是總繳保費的1.87倍,同樣可以拉高壽險保額,且同樣第六年保單現金值也略高於總繳保費。

宣告利率若一定期間維持2.2%,與保單預定利率1%間的差額,亦可增購保額,保單第七年可申請改為儲存生息,以各月宣告利率複利滾存,兼顧資產累積功能。

兩張保單的身故保險金都可以約定分期定期給付,即可安心照顧年幼或年邁的遺族。

奇景Q4財報優預期 估庫存未來二至三季恢復正常 長泰金建設「圓山藏富」廣告不實 罰百萬 《金融股》華南金獲外資連5買 推優貸安心過年