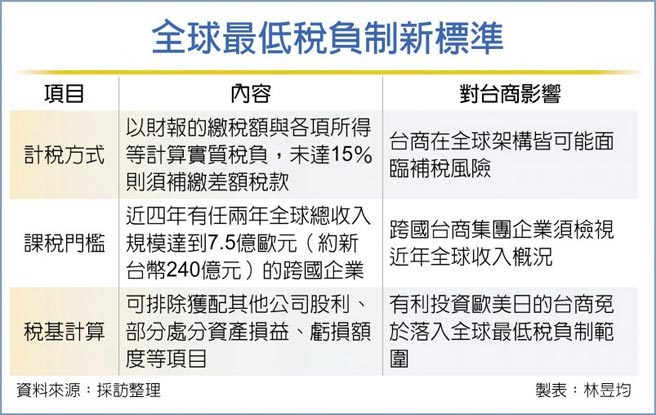

在歐美日的台企有望鬆一口氣,KPMG安侯建業指出,OECD近期公布全球最低稅負制立法範本,規定跨國企業獲配其他公司股利、部分處分資產損益、虧損額度等項目可排除適用,讓稅基分母縮小,有利投資歐美日等國的台企順利達標實質稅率15%標準。

KPMG安侯建業國際租稅諮詢服務主持會計師丁傳倫表示,全球最低稅負制稅基未來也會排除政府實體、非營利組織、退休金、投資基金。

依實務經驗來看,丁傳倫認為,在大陸、東南亞地區投資台商因適用當地租稅優惠較多,實質稅負仍可能未達標,該類台商應持續留意稅制細節;至於在歐美日地區投資的台商,若依OECD最新標準,因排除虧損額度與獲配股利,其實質稅率多已達標。

勤業眾信資深會計師徐有德則表示,全球最低稅負制適用門檻已修正為近四年有任兩年全球總收入規模達到7.5億歐元(約新台幣240億元)的跨國企業,並依財報課稅稅額與收入等計算實質稅負。

OECD包容性架構約137個會員國(占全球GDP九成以上)確定自2023年起實施全球最低稅負制,若實質稅率未達標15%,等同跨國企業在當地實質稅率未達標,需補繳差額稅款。

原則上,差額稅款課稅權屬於跨國企業母公司註冊地,但如果該地區未實施全球企業最低稅負制,則由子公司所在地稅局遞補取得課稅權。

據財政部統計,我國約有160家台資企業與259家在台外商跨國集團符合全球最低稅負制門檻,為首波受衝擊對象。

為避免流失課稅權,我國財政部規畫兩階段調整稅制,2023年上路,首先是適度提高台版企業最低稅負制徵收率,可能從現行12%提高到15%,同時讓受控外國企業CFC制度日出,將海外低稅率地區的台資控股公司比照國內企業課20%營所稅率。

其次,我國財政部正檢視全球最低稅負制細節,若有必要,2022年將評估修法提高徵收率或其他配套措施。

低碳環保工程夯 中鼎在建工程 逾三千億創高 明年7月上路 高雄囤房稅訂差別稅率