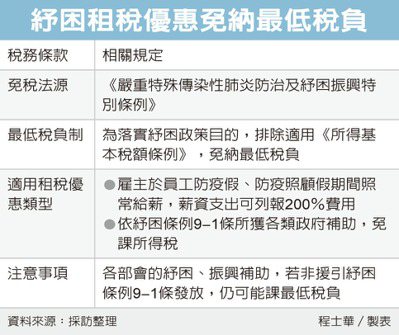

員工放防疫假,雇主可享租稅優惠,另還有各部會的紓困補助措施,台北國稅局表示,以上租稅優惠皆是配合防疫政策,雇主不僅可以節稅,減稅的部分也可排除適用《所得基本稅額條例》,免課最低稅負。

官員表示,營利事業依《嚴重特殊傳染性肺炎防治及紓困振興特別條例》第3條規定,在員工居家檢疫或隔離、員工為照顧生活不能自理的受隔離家屬而請防疫假時,請假期間如果雇主照樣給薪,可以支付薪資金額的200%,列報減除當年度營業所得額。

官員表示,對於企業而言,除了防疫假,也可能會領到來自政府的紓困補助,同樣依紓困條例第9-1條規定,自政府領取的補貼、補助、津貼、獎勵及補償等,也都不必繳納所得稅。

不過其他租稅優惠在立法時,由於怕過度減稅影響稅收,因此許多既有的租稅優惠,都要列入最低稅負制,官員舉例,例如《產業創新條例》當中的研發投資抵減、智慧機械及5G設備投資抵減、智慧財產研發支出加倍抵減等,雖然在一般稅制中有節稅效果,但減除的部分還要各類免稅所得合併,計算是否應課最低稅負。

不過就紓困租稅優惠而言,官員指出,包括防疫假及紓困、振興補助,都是在協助受疫情影響的產業,為落實政策目的,紓困條例相關免稅金額,都可以不必列入所得基本稅額條例規範的課稅標的。

官員提醒,近期各部會陸續提出紓困或振興優惠補貼,就補貼受領方而言,要端看補貼法源依據是否包括紓困條例第9-1條,若主管機關是援引其他法條進行補助,相關租稅減免,還是有可能會適用最低稅負制。

;){kind=link}