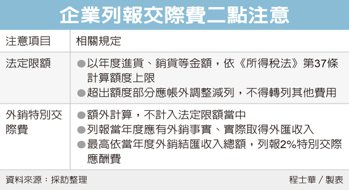

企業每年申報營所稅時,列報交際費留意二項規定,台北國稅局表示,交際費有一定的限額,超過限額部分不予認列;不過另一方面,為鼓勵外銷,特別針對有實際外銷成績的企業,當年度還可以於交際費限額之外,追加列支外銷特別交際費節稅。

官員表示,根據《所得稅法》第37條規定,營利事業為了招攬業務,而招待或贊助客戶支出,可以在一定限額內列報交際費,全年可列報的額度上限則是依進貨、銷貨金額而定,適用額度也會載明於申報書上。

推薦

由於稅法上訂有交際費額度上限,官員指出,營利事業如果列報超出上限的交際費,就是屬於不合格的費用,理應自行帳外調整、減列交際費;甚至有部分企業發現超出額度,自行把交際相關費用「藏」在其他費用當中,國稅局只要查核發現以上情形,都會予以剔除補稅。

除了一般企業的交際費限額規定,官員表示,其實政府為了鼓勵擴展外銷,特別針對經營外銷業務的營利事業,額外提供「特別交際應酬費」。

官員指出,要列報外銷特別交際費,營利事業當年度應符合二項要件,首先是確實有外銷貨物的事實,其次是外匯收入也確實歸屬於當年度,符合要件者,可以在原有的交際費限額外,額外列支最高當年度外銷結匯收入總額2%的特別交際應酬費。

外銷特別交際費的要件缺一不可,官員表示,先前查核發現二個錯誤案例,第一例是A公司列報外銷收入,雖然貨物可能確實要出貨國外,但交易對象卻是在我國科學園區內的企業,沒有實際拿到外匯收入,因此不符規定遭剔除;另一例當中,B公司在2019年確實因外銷訂單而拿到一筆外匯收入,換算新台幣約800萬元,但實際上這筆款項只是訂金,實際上直到2020年才銀貨兩訖,因此B公司在2019年列報的外銷特別交際費,也同樣遭到剔除。