夫妻離婚後分財產,要留意土地增值稅的相關規定,台中市政府地方稅務局表示,雖然離婚才分財產,仍可適用夫妻贈與緩課土增稅規定;但考量到未來出售土地,緩課可能帶來更高的土增稅負擔,建議申請前應善加規畫,以免造成潛在高額稅負。

官員表示,依照《土地稅法》第28-2條規定,凡是配偶間相互贈與的土地,可以向稽徵機關申請不課徵土地增值稅,等到未來出售給第三人再課徵。

推薦

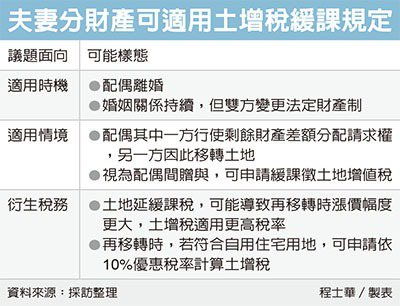

即便是對於離婚的夫妻而言,也有機會可以適用到這項規定。

這項規定主要會因為兩種情境而生效,官員表示,第一種情況是婚姻關係還在,但是雙方已經變更法定財產制,夫妻間不再共有財產;第二種情況則是雙方離婚。

官員表示,以上二種情境發生時,丈夫或妻子其中一方,可以依《民法》第1030-1條規定,行使「剩餘財產差額分配請求權」,此時就有機會造成土地產權移轉,受贈方有報繳土增稅的義務,但又能適用夫妻間贈與緩課規定,向稽徵機關申請先不課徵土增稅。

然而土增稅是採累進稅率,一般用地會依土地漲價幅度、土地漲價總數額,計算課徵20%到40%土增稅。官員表示,夫妻贈與土地雖可申請暫不課徵規定,但並非實質免稅,只是延緩課稅,等到未來土地再移轉給第三人時,土地漲價幅度也會變大,搞不好對納稅義務人而言,稅負還可能會更重。

官員表示,如果納稅義務人在夫妻贈與時,選擇先不課徵土增稅,為避免未來因土地漲價倍數提高,適用到較高的累進稅率,受贈配偶再移轉時可以留意,若土地符合自用住宅用地的要件,即可申請按10%優惠稅率計算土增稅,也不失為一種有利的節稅方式。