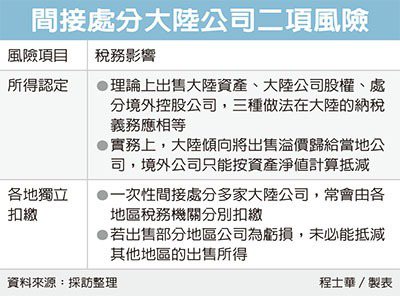

台商想處分中國大陸的資產,須留意間接處分股權時,稅務上有二項風險,安侯建業聯合會計師事務所昨(26)日指出,首先,在認定處分收益時,陸方傾向將收益都歸屬到大陸境內,讓當地要繳的稅變多。

其次,若一次打包出售跨省市多間公司,還有可能因為各地稅局分別認定扣繳,令賣家吃虧。

推薦

安侯建業稅務投資部會計師劉中惠指出,有意部分退出大陸市場的台商,如何退出、如何變現、如何繳稅很關鍵,台商當然可選擇當地賣掉營運資產後,再關掉公司,但也有很多台商認為這樣太麻煩,想直接把公司賣掉。

簡單情境,可能是出售大陸子公司股權,但許多更複雜的情況,則是採用間接轉讓方式,賣掉大陸子公司上層的境外控股公司。劉中惠表示,台商可能覺得出售控股公司,可以打包賣掉整個公司及資產,想像上最方便,實際上眉角卻很多。

劉中惠指出,理論上三種處分方式都換湯不換藥,在大陸的納稅義務也相等,但大陸稅局的認定卻不太一樣。

特別針對「間接轉讓」的樣態,劉中惠表示,當整段交易產生獲利時,大陸稅局傾向將溢價歸給大陸子公司,境外公司只能按資產淨值計算抵減,舉個極端的例子,假設境外控股公司帳面上有累積虧損,計算出售公司的所得時,稅負因這樣的計算方式而增加,即便賣家欲主張境外股權,應享有溢價,但要提出有力的證據說服大陸稅局,卻相對困難。

安侯建業稅務投資部協理任之恒也提到,若一次性間接處分多家大陸公司,還必須分別到各公司所在地稅務機關申報,部分地區若為虧損,未必可抵減獲利公司的所得。

任之恒表示,這類樣態出售時,就需要仔細規劃,如當年美國沃爾瑪透過BVI公司交易,間接收購大陸境內65家好又多超市時,曾經藉由稅務總局的協助,確定各省市的收入分配方案,相對就比較符合股東利益。