近期為520結婚檔期,財政部賦稅署表示,父母可以利用子女結婚登記前後半年內適用婚嫁贈與免稅額100萬元,在搭配每人每年贈與免稅額244萬元,合計雙方父母今年贈與1,376萬元給新人免課稅。

不少新人有意結縭,因近期本土疫情確診數激增,單日染疫人數甚至高達9萬人,多數新人皆暫緩辦婚禮,僅先做登記,但父母應在子女「結婚登記前後半年內」把握時機贈與以節稅。

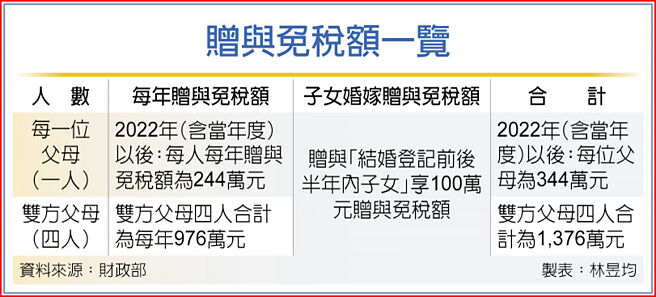

依遺贈稅法規定與財政部公告,自2022年起,每人每年都有244萬元贈與免稅額(2009年~2021年每人每年贈與免稅額為220萬元),只要贈與人(送出財產者)當年度贈與他人財產總價值未超過244萬元,統統免課贈與稅。

但如果贈與人(送出財產者)當年度贈與他人財產超過免稅額度,例如長輩在同一年中贈與多位晚輩,總計其送出資產價值超過244萬元,該位長輩(也就是贈與人)超過免稅額、免計項目等部分的「贈與淨額」需課徵贈與稅,應在贈與行為(簽署贈與契約)後30天內向國稅局申報。

若當年度贈與淨額在2,500萬元以下,贈與人(送出財產者)適用贈與稅率10%,贈與淨額在2,500萬元~5,000萬元間適用贈與稅率15%,至於贈與淨額超過5,000萬元則適用贈與稅率20%。

如果是子女結婚,依遺贈稅法規定,在子女結婚(以登記時間為主)前後半年內,雙方父母贈與子女財產可額外適用100萬元的婚嫁贈與免稅額,若加上雙方父母每人每年贈與免稅額244萬元,該年度四位父母贈與免稅額合計為1,376萬元(344萬*4),可有效移轉財產給子女並節省未來遺產稅。

另外,如果是父母贈與不動產給子女,父母應先行向國稅局申報贈與,取得贈與稅完稅或免稅證明書,才能至地政機關辦理不動產移轉登記,惟受贈的子女可能需負擔土地增值稅以及契稅稅額。

520結婚檔期 前後半年掌握贈與免稅 疫情帶動自煮需求 鍋碗超夯 旅行社老闆與高中女神婚禮後失聯20年 法官判婚姻有效理由出爐