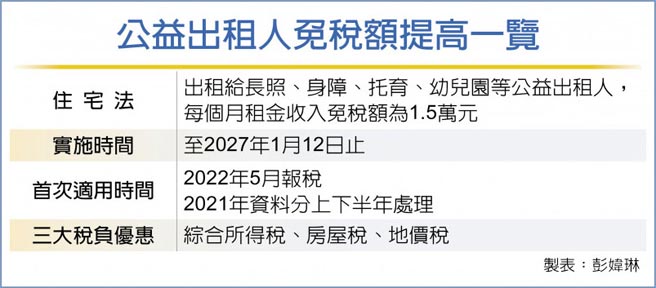

營建署27日指出,住宅法修正案已於2021年6月通過三讀,公益出租人綜合所得稅免稅額度提高至1.5萬元,另外,行政院也核定稅負優惠實施年限延長五年,至2027年1月12日止,且不再限只延長一次,呼籲民眾加入公益出租人行列,可享稅負優惠。

為達到居住正義的目標,營建署鼓勵住宅所有權人出租住宅給租金補貼戶,政府也提供三大稅負優惠,包括綜所稅、房屋稅及地價稅。

住宅法修正案規定,出租給社會弱勢或身心障礙、托育服務、幼兒園等,可減徵租金所得稅,住宅出租期間租金收入免納綜合所得稅,但每屋每月租金收入額度不得超過1.5萬元。減徵租金所得稅規定實施年限為五年,屆期前半年,行政院得視情況延長。

營建署表示,住宅法修正案通過後,綜合所得稅的租金收入免稅額度自每屋每月1萬元提高至1.5萬元,實施年限延長不限於一次。而未辦建物所有權第一次登記住宅,且所有人不明的房屋稅納稅義務人,也有機會當公益出租人。

由於2021年6月住宅法才修正通過,將租金收入免稅額度提高到最高1.5萬元,但綜合所得稅是每年申報前一年度所得,營建署解釋,適用民眾於2022年5月申報綜合所得稅時,需區分為「1至5月」及「6至12月」二階段來計算。

以每月租金收入1萬2,000元為例,「1至5月」免稅額度,仍屬修法前免稅規定1萬元,前五個月每月還有差額2,000元須計算稅金,而「6至12月」這七個月因免稅額度已修法通過調高為1.5萬元,則無稅金問題。

若租客領有租金補貼,房東無需申請就自動成為公益出租人。營建署請房東在申報綜所稅時要記得如實申報,才可享有相關稅負優惠。

2020年成長至8.25萬戶 公益出租人減稅戶數 增四倍 台灣福斯限時推出 第5~7年延長保固套裝優惠