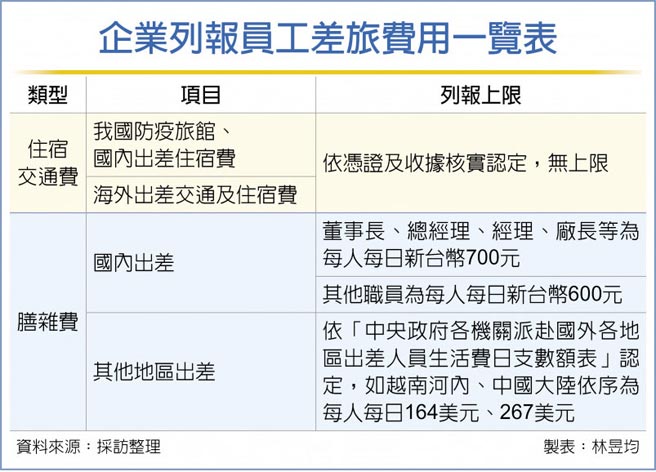

台北國稅局表示,營利事業員工因業務需求而到海外出差,從境外返國時必須入住防疫旅館隔離,國稅局認定隔離期間屬於出差行程,若為企業負擔隔離費用,可列為國內差旅費抵減營所稅。

不過,依營所稅查核準則第74條規定,公司列報員工境內外的差旅費支出,必須按日記載員工逐日前往地點、拜訪對象及內容等出差報告單及文件以證明與公司營業有關。

員工在海外住宿費用、交通費用以旅館收據、旅行業開立代收轉付收據及消費明細、交通工具購票憑證等核實認定;至於員工在海外膳雜費(吃飯、雜費等開銷)則依照「中央政府各機關派赴國外各地區出差人員生活費日支數額表」認定,例如台企員工到日本東京、越南河內、中國大陸上海等地出差,每人每日膳雜費列報上限依序為283美元、164美元、267美元。

另企業員工到境外出差後返台,依指揮中心規定,返台人士必須入住台灣防疫旅館隔離。官員指出,若在台隔離的膳宿雜費如無接觸外送餐點、防疫旅館住宿等費用為企業所負擔,等同國內差旅費性質,企業也能列報抵稅。

官員也表示,在國內防疫旅館的住宿費用可依旅館業者發票、收據等核實認定;但國內膳雜費方面,我國同樣也設定列報上限,企業董事長、總經理、經理、廠長等為每人每日新台幣700元、其他職員為每人每日新台幣600元。若企業列報的膳雜費超過標準,國稅局將視為員工薪資所得。

舉例而言,A公司指派員工至海外出差,返台時配合防疫規定入住國內防疫旅館隔離14天,隔離期間支出膳雜費14,000元(每日1,000元,比規定上限600元多400元)、住宿費90,000元,總共104,000元。

因該員工國內膳雜費超出標準5,600元(400元*14),該筆多出款項須列入員工薪資所得,企業不能列為國內差旅費。

上海實行封閉生產企業 可繼續正常經營 SEC擬要求美企公開更多排碳數據