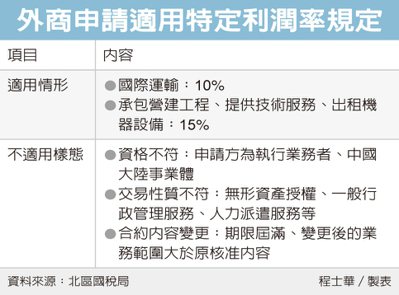

外商在台經營部分法定業務時,可以申請依特定利潤率計算所得,簡化成本支出結構,不過要留意三大錯誤,北區國稅局表示,包括申請人資格不符、交易性質不符、合約變更等情形,都是歷年來外商最常犯的錯誤型態。

官員表示,依據《所得稅法》第25條第1項規定的利潤率,簡化部分合約成本費用計算,是許多外商來台經營,常申請的服務之一。

適用的經營項目共有四種,包括在我國境內經營國際運輸、承包營建工程、提供技術服務、出租機器設備等業務,官員表示,上述四類合約若成本費用分攤計算困難,經財政部核准後,提供國際運輸業務的外商,在我國境內營業收入只要以10%計算所得額;其餘的三類業務,也只要以15%計算所得額,再以其他所得額併計,計算報繳繳納營所稅。

官員表示,北區國稅局每年大約受理相關申請案件300餘件,但由於跨國交易頻繁,外商申請案量逐年增長,申請內容錯誤、遭到駁回情況也不少見。

第一種常見的錯誤,在於申請人資格不符,官員表示,根據財政部所訂的審查原則,如外資的會計師、律師等事務所,其提供的服務不能適用外商利潤率;大陸地區的法人、事業、機構或團體並非外商,提交申請也同樣資格不符。

第二類錯誤為交易性質,官員表示,雖然技術服務可以申請,但如果是各種權利、秘密方法、專門知識、客戶資料等無形資產的授權,並不算是技術服務,相關權利金合約不能算數。

官員表示,其他也會有集團提供一般行政事務的管理服務,或是以人力派遣模式提供服務,這些交易性質,都不屬財政部認定的技術服務,國稅局會予以排除。

第三項常見錯誤,其實是已經獲准適用特定利潤率的合約,於變更後卻未重新申請核准。官員表示,一種常見情形在於合約或核准適用期限屆滿,此類合約欲展期,要重新申請才能適用。

另一種是合約內容變更,如果變更後業務範圍大於原核准內容,須重新申請。