聯準會升息加上信用貼水利率上揚,使票券公司迎來最好的養券行情。據了解,對於美國聯準會利率急升,大型票券公司已訂好最新作戰策略,將三管齊下,除了把握時機賣舊債來避免評價損失,還將同步採取加碼買券擴張養券部位,以及對舊部位必要時「換券」,利求將營運獲利極大化。

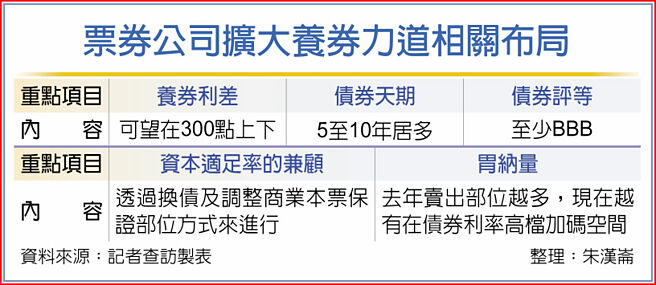

對於養券的利差,大型票券公司高層不諱言,現在可說是近幾年最好的行情,光是今年與去年相較,就出現極大的變化,除了美國聯準會升息效應,現在10年期的美債殖利率已超過3%,由於許多公司債的信用貼水利率都大幅上揚,以前只有100多點(1點是0.01百分點),現在則已普遍超過200點,這使得票券公司從事RP(附買回債券交易)的養券利益比以前更大。

票券公司高層分析,即使票券公司投入養券的資金成本提高,例如現在已升到1%多、年底應會到2%,由於美債不論是殖利率或是信用風險貼水都雙雙大幅走高,因此即便扣掉資金成本,養券利益還是很可觀。

至於報酬率,相關高層表示,倘若現在買5年期至10年期的美國公司債或金融債券,配息率在5%~6%者已越來越多,票券商的養債利差換算下來,至少都有3%以上的水準。

由於票券公司也受金管會要求,資本適足率至少要達13%,因此票券公司到底後續在養券上還有多少動能,「胃納量」也和資本適足率相關。對此票券商高層表示,除了養券,「換券」也非常重要。

相關高層說明,換券的同時,也一併顧及「評價損益」的問題,這方面和銀行或壽險公司操作的邏輯大致相同,如利率較低的舊部位,趕快趁現在賣掉,一方面避免日後利率上來,吃掉原本該賺的錢,而且只要把這些舊部位先清理,之後等到利率升到某個程度時,又可再買入新券,建置新的養券部位。

五大刷卡銀 助陣衝刺日韓遊 國銀拚人工智慧創新 各顯身手 航海王除息行情 重獲矚目