為延攬外國人才,立法院上會期三讀通過修正《外國專業人才延攬及僱用法》,並經總統公布施行。財政部近期也預告相關減免所得稅辦法,共三大重點,包括租稅優惠年限延長、配合增列專業領域、應備證明文件等。

攬才專法修法包括工作規定放寬、申請永久居留年限縮短、外國特定專才租稅優惠年限從三年延長到五年、加保健保免等待期等重點,希望對世界人才廣開大門,在修法三讀並公布施行後,各部會配合母法修正內容,陸續預告相關子法配套。

推薦

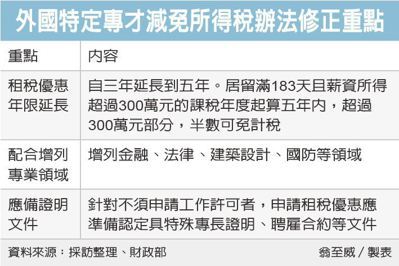

財政部近期也預告「外國特定專業人才減免所得稅辦法」修正草案,共分為三大重點,預告期為60日,各界仍可表達意見。

首先是配合攬才專法修正,辦法中的租稅優惠年限也配合延長。辦法規定,符合規定的外國專才,首次在我國居留滿183天且薪資所得超過新台幣300萬元者的課稅年度起算五年內,各年度薪資超過300萬元部分,半數可免計入綜合所得總額課稅。此外若有海外所得,也無須計入個人最低稅負制課稅。

舉例而言,外國特定專才約翰符合專法規定,在適用租稅優惠年度在我國從事專業工作,共取得薪資所得800萬元,超過300萬元的半數免計所得稅,也就是有250萬元可免計稅,只剩550萬元應計入綜合所得總額課稅。

第二,配合增列金融、法律等領域人才。財政部表示,攬才專法中所規定的外國特定專才,這次修法增列金融、法律、建築設計、國防等領域,或經主管機關認定具特殊專長者,減免所得稅辦法中也一併配合修正。

第三,配合攬才修法增訂外國特定專才不須申請工作許可情形,如受政府聘請擔任顧問、受聘雇於公私立大學進行講座或研究經教育部認可等,財部也在辦法中訂定這類人才應取得的證明文件,包括因工作首度核准在台居留的證明、認定具特殊專長證明、聘雇合約等。