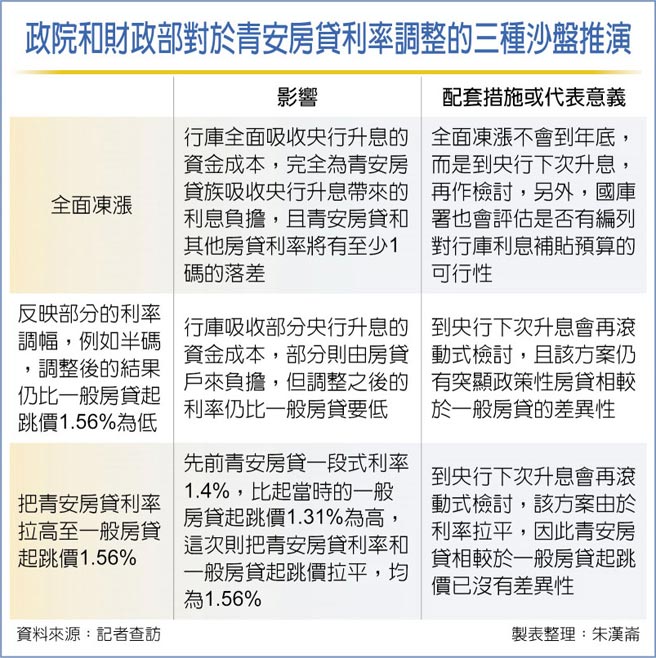

據透露,青安房貸利率原本「全面凍漲」的方案出現反轉,在考量應讓銀行有合理的資金成本負擔、國庫補貼的合理性,及必須和央行房市信用管制措施同方向同步調等三大考量下,青安房貸利率可能採取「部分調高」的方式定案。

目前最有可能的作法是以一般的首購房貸起跳利率1.56%為青安房貸利率反映央行升息幅度的上限,超過的部分再由行庫吸收,且到下次央行升息時,會再評估利率調整的方式。

根據財部的最新統計,青安房貸的貸款餘額約6千億元。相較於其他部會,例如勞動部直接用利息補貼銀行讓勞工紓困貸款利率凍漲,倘若青安也要凍漲,國庫編列補貼預算勢在必行,但現在編列預算,要到明年才能使用。

因此政院傾向朝「不完全吸收升息幅度,但仍會比一般房貸便宜」的方向思考。

知情人士指出,政院將在三種方案之中,擇一出線,除了最早傳出的「全面凍漲到年底」方案,另二種方案,一種是將青安利率調高半碼,也就是0.125個百分點,把央行此次升息的幅度,反映一半在青安房貸,該方案之下,固定利率一率到底的方案,利率將為1.52%,仍比其他首購房貸現在普遍拉高至1.56%來得低。

另一種則是將1.4%的固定式利率拉高至首購利率1.56%的「地板價」為最高上限;至於二段式利率,前二年固定利率1.19%,和其後的第三年利率,也會跟著等幅調整。

相較於勞工紓困貸款直接決定凍漲,青安優惠房貸專案由於涉及到的面向更為廣泛,複雜,一方面攸關政府的房市政策,以及銀行的資金成本壓力,但同樣也是政府推動「住者有其屋」,幫助首購族減輕房貸負擔的重要政策,因此政院不僅召開跨部會議討論,同時除了全面凍漲的選項之外,更拉出其他的思考線,以求妥適。

且同樣都是首購,但使用青安貸款的凍漲,其他的貸款利率則必須1.56%起跳,其中也同樣有公平性的問題。

飆高至0.85% 2年債得標利率 13年半新高 殖利率倒掛 美衰退疑慮再起