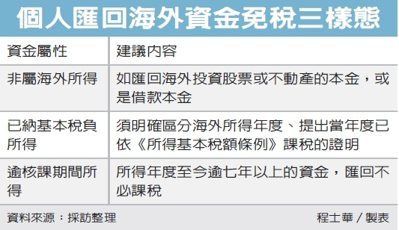

境外資金專法上路一年多,已吸引逾2,000億元海外資金回台,不過個人匯回資金,其實未必需要課稅,台北國稅局指出,包括過去匯出海外的本金、已完納最低稅負的海外所得,以及已逾核課期間的資金,個人將這三種資金匯回,可以不用擔心課稅的問題。

《境外資金匯回管理運用及課稅條例》於去年8月15日上路,以優惠稅率吸引海外資金回台投資,官員指出,其實除了專法之外,財政部也在去年初發布一項所得稅函釋,明訂個人匯回三種海外資金時,只要能提示證明文件,讓國稅局可以辨認匯回資金性質,便有機會免除課稅義務。

官員表示,根據解釋令意旨,其實「境外資金」不等於「境外所得」,所以財政部定義的第一種免課稅樣態,即「非屬海外所得的資金」,最常見的情況就是過去為投資而攜出的本金,這部分從海外匯回,並不用課稅。

舉例來說,在海外購買股票、不動產,最後處分後得到一大筆資金,官員表示,個人只要能舉證當年帶出去投資的本金額度,這部分就非屬海外所得,不必課稅,只有價差的部分屬於應稅所得;除此之外,借款給海外個人或公司,本金部分帶回台灣,也不必課稅。

其次,雖然是海外所得,但過去已經被課徵過所得基本稅額的資金,官員表示,這部分就要提出相關單據,明確區分海外所得的年度,並提出當年度的納稅證明,將這筆資金匯回台灣,自然不必課稅。

第三類免課稅的資金,則是已逾核課期間的資金,官員表示,目前所得稅的核課期間是七年,也就是說,2012年以前的所得,都已經超過核課期間,譬如民眾若曾在海外購置不動產,並於2010年出售該筆不動產,獲利500萬元存講海外戶頭,現在將這500萬元匯回台灣,就已經不必課稅。

;){kind=link}