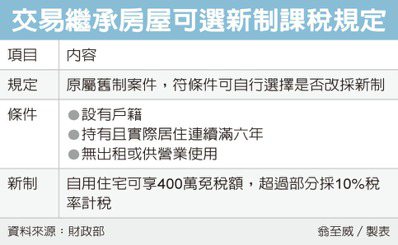

出售繼承房屋留意節稅撇步,財政部高雄國稅局表示,交易繼承房地適用舊制案件,若符合設有戶籍、實際居住滿六年、無出租或供營業使用等三大條件時,可自行選擇是否要改按房地合一新制課稅。官員表示,由於新制對於自用住宅有400萬元免稅額,有機會省稅,民眾可依據自身情況來評估。

房地合一自2016年上路,針對房地交易分為舊制、新制兩種方式課稅,取得時間點會影響適用課稅方式。若房地是在2014年1月2日後取得且持有時間在兩年以內,或2016年1月1日後取得,兩情況都應依新制課稅;其餘情況原則上按舊制課稅。

不過由於繼承房地的時間點通常為不可控,因此財政部過去也透過解釋令表示,交易繼承房地若符合三項條件,儘管原本適用舊制規定,也可自行選擇是否改按新制課稅。

首先,個人或配偶、未成年子女必須在該房地設有戶籍;其次,必須持有房屋且實際居住連續滿六年;最後,不能有出租、供營業或執行業務使用等情形。

符合條件者,可選擇採用房地合一新制來課稅。官員表示,由於新制提供自住房屋400萬元的免稅額,超過部分則按最低稅率10%來課徵所得稅,有機會達到省稅效果。

國稅局舉例,父親2012年8月1日購入一處房地,之後不幸在2016年3月1日過世,該房地由女兒繼承,女兒隨後在2018年8月1日出售,此時該房地原應屬於舊制課稅案件,應計算房屋部分的財產交易所得,隔年5月併入綜所稅申報。

不過女兒掐指一算,她與父親持有並居住期間達到六年,符合自住房地條件,且採用新制計稅較為有利,這時她也可選擇新制來課稅。不過由於房地合一申報期間為移轉登記次日起算30日內,並非隔年5月報稅才申報,官員提醒,遇到這種狀況想選擇新制,記得要在30日內辦理申報,以免受罰。

;){kind=link}