同一土地所有權人持有多處自用住宅用地並同時出售,如果都符合自用住宅用地要件,且合計面積不超過都市土地面積300平方公尺或非都市土地面積700平方公尺,可視為一次出售,申請按「一生一次」自用住宅用地稅率10%課徵土地增值稅。

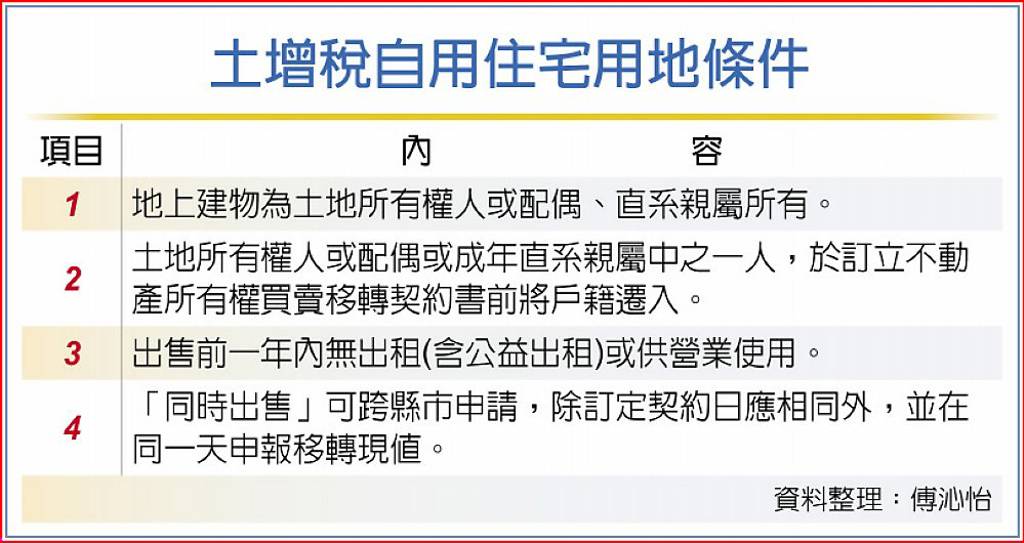

稅務局指出,所謂自用住宅用地要符合四大條件 ,一是指地上建物為土地所有權人或配偶、直系親屬所有。

二是土地所有權人或配偶或成年直系親屬中的一人,於訂立不動產所有權買賣移轉契約書前將戶籍遷入。

三是出售前一年內無出租(含公益出租)或供營業使用。

四是「同時出售」可跨縣市申請,除訂定契約日應相同之外,並在同一天申報移轉現值,就可視為一次出售。

另外,地方稅局表示,公益出租人可依各地方政府規定享有房屋稅及地價稅自用住宅優惠稅率,但出售時不適用自用住宅用地稅率課徵土地增值稅。

稅局說明,依據土地稅法規定,土地增值稅適用自用住宅優惠稅率,可分為「一生一次」及「一生一屋」兩種,分別規定在出售前一年內、前五年內沒有出租或營業使用情形的自用住宅。

若土地所有權人將住宅出租給租金補貼戶,仍屬「出租」行為,包括出售公益出租土地,都無法適用自用住宅用地優惠稅率課徵土地增值稅。

此外,地方稅局表示,由於台灣邁入高齡化社會,針對長照政策制定相關優惠鼓勵措施刻不容緩,目前受贈供長照服務使用土地已納入免徵增值稅適用範圍。

依土地稅法規定,私人捐贈供興辦社會福利事業使用的土地,免徵土地增值稅,但以符合下列各款規定者為限:一、受贈人為財團法人;二、法人章程載明法人解散時,其賸餘財產歸屬當地地方政府所有;三、捐贈人未以任何方式取得所捐贈土地的利益。長照服務機構受贈土地申請免徵土地增值稅,應檢附主管機關許可設立的證明文件等相關資料,供稅捐機關審核。