巴哈馬央行領先全球主要央行,自10月20日起推行全國通用的央行數位通貨(Central Bank Digital Currency, CBDC)。

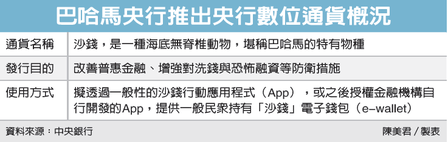

央行指出,巴哈馬央行去(2019)年底啟動「沙錢計畫」(Project Sand Dollar),所謂的「沙錢」(Sand Dollar),其實是一種海底無脊椎動物,堪稱巴哈馬的特有物種,巴哈馬央行就是以「沙錢」作為該行的官方標誌,如今,巴哈馬央行亦將通用型CBDC取名為「沙錢」。

巴哈馬央行發行通用型CBDC的目的,是為改善普惠金融(financial inclusion)。由於巴哈馬由700多個島嶼所組成,人口密度低,有些地區因實體金融服務設置不具成本效益,而被金融服務排除在外。巴哈馬央行希望透過通用型CBDC,讓巴哈馬境內支付系統能更有效率、降低金融服務成本,並可望讓民眾在取得金融服務管道上,不再受到金融排斥(financial exclusion);另一方面,巴哈馬央行也欲藉此增強對洗錢(money laundering)與恐怖融資(terrorist financing)等的防衛措施。

巴哈馬央行擬透過一般性的「沙錢」行動應用程式(App),或之後授權金融機構自行開發的App,提供一般民眾持有「沙錢」電子錢包(e-wallet)。另據巴哈馬央行發布的新聞稿,「沙錢」的客戶帳戶將分為三個層級,有其不同的法遵要求,最低層級的客戶帳戶,有較為寬鬆的開戶要求,但交易與持有金額有較嚴格的限制;中間層級的一般性帳戶,有類似於開設傳統銀行帳戶的盡職調查要求;至於針對企業的最高層級帳戶,將面臨更嚴格的要求。

巴哈馬央行對於「沙錢」相當認真與重視。據報導,目前「沙錢」雖僅限用於巴哈馬境內,但巴哈馬央行希望最終能研究出一套解決方案,讓「沙錢」能與其他全球通貨有互操作性,得以在國際間使用。

相較於若干央行加緊腳步搶先發行自身的CBDC,美國聯準會主席鮑爾於10月19日出席IMF舉行的跨境支付線上會議時指出,全球80%的央行都在探索CBDC,但Fed並不急於發行自身的CBDC。鮑爾認為,對美國而言,做得正確比搶第一更重要;而正確的作法,意味著須審慎權衡CBDC的潛在利益與風險。

央行指出,巴哈馬央行並不是全球第一個發行CBDC的央行,芬蘭央行早於1993年即搶頭香,開發並發行CBDC類型產品—Avant卡;當時使用者將電子貨幣(e-money)裝載(load)至Avant卡上,可用來在電話亭打電話,或在若干自動販賣機與商店購買商品。不過,不到兩年時間,芬蘭央行便將Avant卡業務轉賣給民間,而最終Avant卡以失敗收場。

小國央行想搶第一的野心,似乎不曾間斷,除巴哈馬,包括烏拉圭、東加勒比海及柬埔寨等央行,都在近年發布、甚至著手進行CBDC試驗計畫。