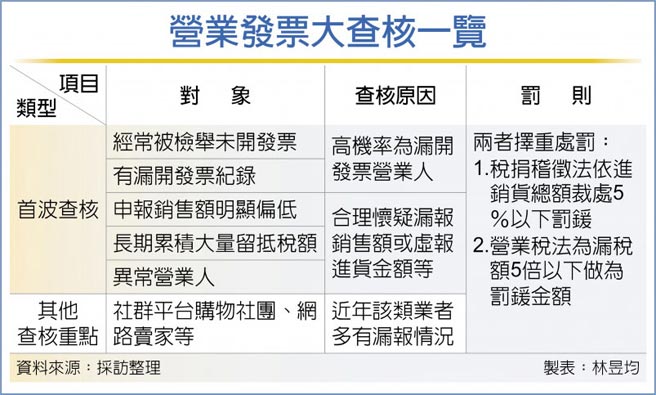

財政部指出,近期部分營業人多有漏開發票情況,我國五區國稅局將啟動發票大稽查,首波將優先查核五類營業人,包括經常被檢舉未開發票者、有漏開發票紀錄、申報銷售額明顯偏低、長期累積大量留抵稅額、異常營業人等。

中區國稅局表示,各稅局每年皆會啟動發票查核,但今年重點除了以往的五大類優先稽查對象以外,同時也會針對開立電子發票及線上交易營業人稽查,尤其近年不少營業人改以社群平台購物社團營利,國稅局將嚴查該類商家漏開發票情況。

官員指出,近年商家因應新冠疫情採取數位轉型,零售業者可能採線上與線下同時銷售行為,但部分業者只申報實體店面銷售情況,線上銷售產品皆未申報也未開立發票,為本次查核重點之一,特別是民眾有檢舉成案者,稅局更是會要求商家調閱過去三年的帳簿紀錄一一查核。

而國稅局主要透過金流、物流、資訊流查核,包括相關平台業者提供的交易紀錄與資訊,物流業者的出貨紀錄,還有金融機構提供的特定高頻存入帳戶金流明細(全年存入金額累積達240萬元、有三個月的存入筆數高達200筆),稅局在掌握交易資料後將計算平均銷售額與交易次數,以此作為課稅依據。

若商家未向上游廠商取得進貨發票並保存,或是未開立銷貨憑證(或發票)給下游廠商或消費者,依稅捐稽徵法第44條規定,國稅局將針對進銷貨總額裁處5%以下罰鍰,單次最高可罰100萬元。

至於涉及逃漏稅部分,依營業稅法第51、52條規定,國稅局最高可裁處漏稅額5倍做為罰鍰金額且無上限,若一年內經查獲漏開發票逃漏營業稅達三次以上,國稅局可勒令停業。

而本次查核主要是針對商家漏開發票給下游廠商或消費者情況,因該類行為涉及逃漏稅和未給付他人憑證等兩種刑責,國稅局表示,我國將分別裁定兩種刑責採擇重處罰,如營業稅法罰鍰20萬元、稅捐稽徵法罰鍰5萬元,則以營業稅法罰鍰為主要裁罰。

營業發票稽查 全面施行 發展電商 成重要核心策略