如何讓自己這輩子過不錯,還能確保富貴能代代相傳?國泰人壽了解高資產族的「痛點」,推出「守富」保單,藉由躉繳或兩年繳美元利變壽險保單,運用時間複利、保險租稅規劃及美元保單較高的宣告利率,協助「富過三代」。

近年主力在投資型保單的國壽,對於現今資本市場相對高點、波動可能加劇,加上許多保戶仍是有儲蓄型保單的需求,因此第四季開始強化美元利變壽險保單的銷售力道。

針對有資產傳承需求的高資產族,國壽推薦「益美雙盈利率變動型美元終身壽險」,最低投保5千美元,最高可達300萬美元,保單預定利率1.25%,目前宣告利率3.2%,保戶有機會拿到增值回饋分享金,可增加保額,累積資產;同時保單有分期定期給付約定,類似信託功能,由保險公司按約定給付受益人分期定期保險金。

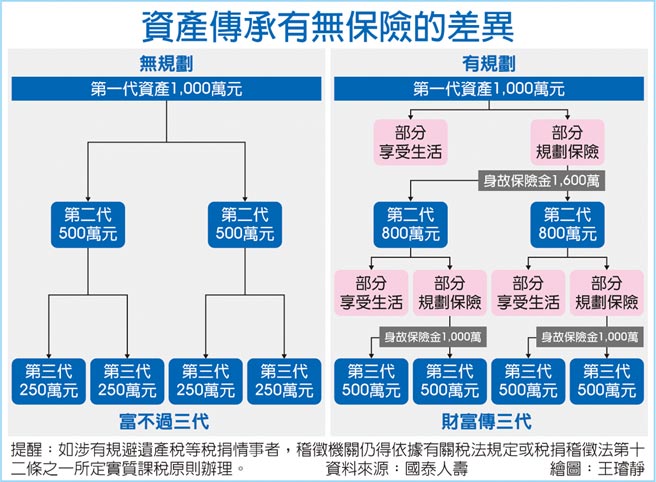

國壽分析,若以資產1千萬元為例,膝下有一對兒女,傳給第二代時,每個小孩各得500萬元;第二代再把各自手上的500萬元,傳給自己的兩名子女,最後第三代每個人也僅能分得250萬元資產,僅是第一代的1/4。

且對於資產數千萬元甚至數十億元的高資產家族而言,即便減去扣除額,若遺產淨額超過5千萬元,遺產稅率將由10%變為15%,超過1億元甚至達到20%,對財務侵蝕率極高,所以「守富」的確是高資產族最想解決的痛點。

國壽建議可善用保單規劃,富過三代,依保險法112條規定,身故保險金不得作為被保險人的遺產,假如第一代能將部分資產善用保險規劃,例如投保美元終身壽險保額約新台幣1,600萬元,50歲男性躉繳保費約莫29.5萬美元,即大概新台幣850萬元,等於還有錢讓第一代享受人生;第一代過世之後,第二代兩個小孩,每個人可分得身故保險金800萬元;接著,第二代將部分保險金比照投保終身壽險,第三代的四位子女也可領到500萬元,讓財富傳承三代。

高資產傳承時,後代將面對高額遺產稅,身故保險金可作為稅源來支付,讓子女繼承時不會為龐大稅源而擔憂,善用保險商品運用規劃,即可達到合法節稅、降低財務支出效果。

元宇宙題材加ETF配息潮發威 元大投信總資產規模5日以8041億再創新高 清景麟集團標得鳳山地上權 推4500萬透天店面