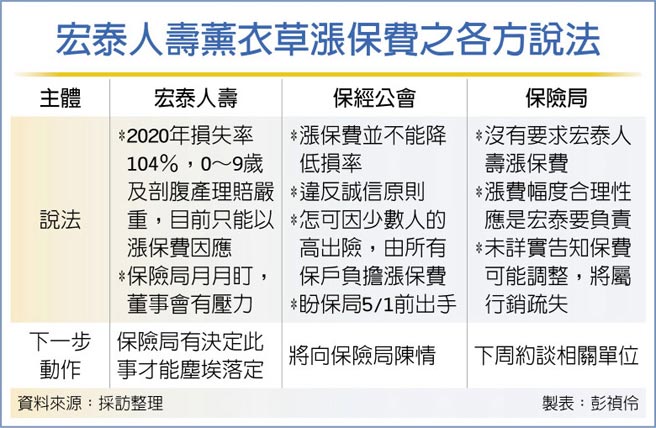

宏泰人壽薰衣草保單巨幅調漲保費,引發市場熱烈討論,壽險公會理事長暨國泰人壽董事長黃調貴23日表示,在此事件後教會保戶一件事,就是慎選保險公司,選擇保單費率不會劇烈變動的公司,但黃調貴亦強調,薰衣草只是個案,並不會發生健康險全面調漲保費的情況。

黃調貴表示,一年期健康險保單的意思,就是保留費率調整機制,若當初設計過於樂觀,理賠率超出預期,依契約精神,保險公司有權利調整保費,才能應付理賠,但若損失率只超出預期10~20%,且這張保單對公司業務量的占率又不是很高,壽險公司一般不會「惹這個麻煩」,即不會輕言調高費率。

國壽執行副總林昭廷亦表示,一年期醫療險「是保證續保、但沒有保證保費」,保險業實施一年期保單費率檢測機制已多年,保單條款的確是預留空間,可以反映在費率上,但調漲保費「茲事體大」,會影響到客戶的信賴、業務通路等,在20多年前喬治亞人壽調漲過一次,之後就再無壽險公司敢調保費,宏泰人壽是20多年後的第一家。

林昭廷表示,未來保戶應該要認知一年期醫療險是沒有保證費率,只是保險公司習慣性沒有去調保費,因為大部分時候保單理賠都在預期範圍內,同時處理理賠率過高的保單亦有很多種方式,不一定要調高保費,如停售舊保單、改賣新保單,與主約保單合併計算,有些主約是會獲利,可用來支應虧損的部分。

宏泰人壽薰衣草保單若成功在5月1日調高保費,是否掀起更多的保單漲價潮?黃調貴與林昭廷異口同聲說「不會啦」,強調保險公司不會想要引起這麼大的風波,調保費是看公司財務狀況是否撐得住,更重要的是保戶信心,若保戶因此離開,這是很大的風險。

黃調貴補充,除了保戶信心,銷售保單的業務人員、保經代也會受到衝擊,後續就會考慮是否繼續銷售這家公司的保單,所以調高保費要考慮很多層面,這次宏泰人壽只是個案,並不會有全面性漲保費的問題。

合庫人壽提今年業務三主軸 《金融》錠嵂保經籲宏泰人壽應撤回調漲保費通知