去(2020)年10月,大陸率先在深圳試點數位人民幣,用戶以大陸手機號碼和第二代居民身分證在官方網路平台登記,中籤者下載大陸央行的「數字人民幣App」後,在工、農、中、建四大國有商業銀行中擇一開通「數字人民幣錢包」,就可獲得200元的數位人民幣紅包。(延伸閱讀:無砲火戰爭 貨幣數位化大陸搶先機)

收到的數位人民幣紅包只能於規定期限內,在已完成數位人民幣系統改造的3,389家商家中使用。紅包可分次使用,金額不足也可從綁定的銀行帳戶進行充值;逾期未用的紅包則由數位人民幣系統統一收回。

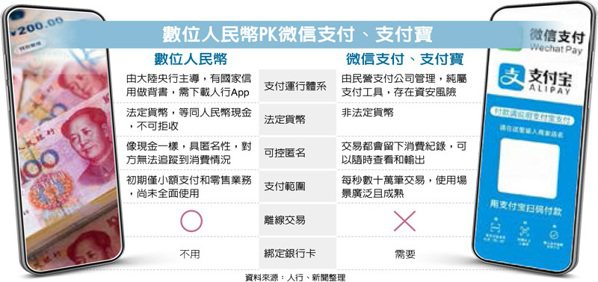

大陸推出數位主權貨幣的速度遙遙領先全球主要國家,也宣告著數位貨幣時代即將來臨。數位人民幣試點以來,大家最想問的是,和支付寶、微信支付等行動支付相比,究竟有何不同?對此,中國人民銀行數字貨幣研究所所長穆長春的解釋是,微信和支付寶是金融基礎設施、是錢包,數位人民幣則是支付工具,錢包裡的「錢」。

穆長春指出,在電子支付的場景下,微信和支付寶這兩個錢包裡裝的是民眾在商業銀行裡存的人民幣。數位人民幣發行後,民眾還是可以用微信、支付寶進行支付,只不過錢包裡增加了央行數位人民幣。也就是說,微信和支付寶是貨幣支付系統,本身並非貨幣。

數位人民幣和央行發行的紙鈔一樣,同為「法定貨幣」,任何人都不能拒絕接受。另外,還有兩大特點:無需綁定任何銀行帳戶、可離線交易。穆長春表示,即使在沒有網路的狀態下,只需將兩支手機「碰一碰」,就能進行數位貨幣交易。(延伸閱讀:央行數位幣帶來六大改變 打破交易框架)

此外,現有的第三方支付工具,還是必須綁定傳統銀行帳戶,滿足不了消費者的匿名需求,數位人民幣則不需綁銀行帳戶,且具備「可控匿名」功能。

曾任中國銀行副行長的海王集團首席經濟學家王永利表示,數位人民幣依然是人民幣,是由央行發行的數位形式法定貨幣;依然是中心化的,仍歸央行統一管理。若從深圳數字人民幣的試點來看,數位人民幣誕生真正帶來的重大變化是背後的支付運行體系和機制。

王永利表示,數位人民幣最重大的一個變化就是:必須下載中國人民銀行統一的App,如此一來,央行將成為數位人民幣的運行核心入口和清算中心。外界預期,透過此一機制,未來中國人民銀行將能全面掌握數位人民幣兌換、流通的所有訊息,即時掌握數位人民幣的總量和運用情況,並可進行必要的監測分系與調控,大幅提升貨幣政策的準確性和有效性。但這對現行的金融運行機制恐怕也將帶來結構性改變。

行政院前院長、新世代金融基金會董事長陳冲指出,使用貨幣有三個層面,最上層是銀行與銀行之間交易、最底層小額交易、中間層的交易占比及影響層面最大。中間層的主要市場像是大型商場交易等,全面換成數位貨幣技術上當然推得動,但必須很小心,因為「一旦做下去,我們貨幣銀行學教科書都要改寫」。因為中間層的大型交易,很容易讓銀行作為中介機構的功能喪失。