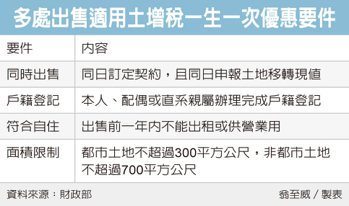

換屋族出售自用住宅用地,可把握土地增值稅「一生一次」的自宅租稅優惠,近期有民眾詢問地方稅務局,若同時出售多處自用住宅用地,可否全數適用一生一次優惠?稅務局指出,只要符合四項要件即可。

這四項要件分別為:同日訂約及申報、出售地均辦理戶籍登記、出售前一年未出租或營業、合計出售面積未超過限制。

財政部表示,土地交易後,通常依據土地增值狀況,須繳納20%至40%不等的土增稅,但如果是出售自用住宅用地,可適用「一生一次」優惠,稅率可降至10%,換屋族可把握節稅優惠。

而若是同一土地所有權人,要同時出售多處自用住宅用地,台中市地方稅務局表示,只要是同日訂定契約,且同日向稅捐稽徵機關申報土地移轉現值,則可視為「一次」出售,適用自宅稅率,這也是第一項要件。

其餘三項要件,則是須滿足基本的自用住宅規定或面積限制。其中,出售地必須都有本人、配偶或直系親屬辦理完成戶籍登記;再來,出售前一年內,不能出租或供營業用,確保該地確實作為自用住宅用地;最後,依規定設有面積限制,出售都市土地面積不能超過300平方公尺,非都市土地不能超過700平方公尺。

財政部表示,土地所有權人申報出售自用住宅用地時,可自行選擇優先適用自用住宅用地順序,面積計算至都市土地300平方公尺或非都市土地700平方公尺為止。

而若土地所有權人未選擇,地方稅局會以最有利於土地所有權人方式,依所核之土增稅由高至低順序,來適用自用住宅用地稅率。

財政部表示,除了一生一次的土增稅優惠,另外還有「一生一屋」優惠,稅率一樣是10%,不過條件較為嚴格,適用優惠稅率的面積較小,且土地須持有六年以上,在出售前五年未營業或出租。

此外,換屋族也可選擇「重購退稅」,土地所有權人在兩年內買賣自用住宅用地,出售土地地價扣除繳納土地增值稅後的餘額,不足支付新購土地地價時,即可適用;不過核定重購退稅案件,稅務局會列管五年,每年清查,鎖定常見違規項目,例如遷出戶籍、作營業用等。