財政部近日公布房屋稅籍統計,全國約有122萬戶房屋為公同共有或分別共有情況。財政部高雄國稅局表示,若將共有房屋出租給他人並收取租金,該筆租金必須按照各個共有人持有比例計算、列為綜合所得並課稅。

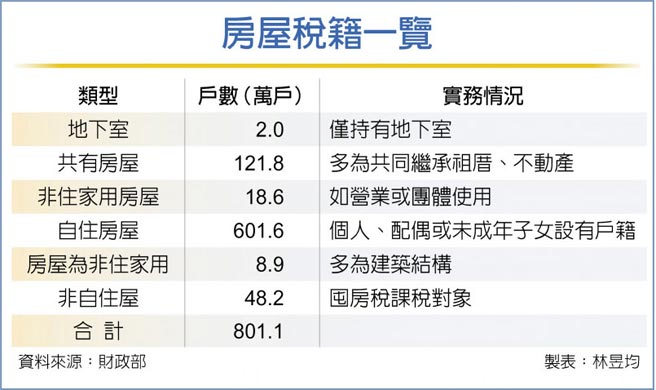

根財政部統計,截至2020年底,全國合計約801萬戶房屋,其中2萬戶地下室、122萬戶共有房屋、18萬戶為非住家用房屋如營業或團體使用、602萬戶為自住屋、9萬戶為建築結構,僅48萬戶為非自住屋、也就是囤房稅政策可能課徵對象。

依所得稅法規定,若房東是租屋給營利事業、該營利事業即為扣繳義務人,在給付房租給房東時,營利事業須先行申報扣繳,以房東個人為出租人扣取一定稅款。若房東為境內居住者適用扣繳率10%,若為境外居住者則適用20%扣繳率。

但有些房屋持有人不只一人,也就是涉及到共有房屋情況,實務上多為兄弟姊妹共同繼承祖厝或親屬遺產。高雄國稅局官員指出,我國在1982年因應實務案例發布函釋,共有房屋者的租賃所得必須依照比例分配列為綜合所得。

舉例來說,曾有一對兄弟在2017年共同繼承一棟房屋、分別持有一半比例,並將房屋出租給企業C,但C每個月將12萬元租金給付給哥哥並申報扣繳1.2萬元,隔年哥哥則申報綜所稅列為租賃收入並課稅,弟弟未申報課稅。

經國稅局查核後,發現該屋為兄弟共同持有,因此要求C必須將租金12萬元依1/2比例分別匯給兩人,也就是每月給哥哥、弟弟各6萬元,而且要更正扣繳憑單,原本為針對哥哥扣繳1.2萬元,要改為對兄弟各扣繳0.6萬元。

官員也指出,過去有兄弟姊妹共有房屋,但因收租方便,把租金約定給其中一位代理人受領,但依民法第103條規定,所謂代理人只有代理簽約、收租權限,實質權益仍屬出租人(房東),國稅局認定租賃所得依比例列為各個房東收入。

房地合一稅 稅收額、件數 連3年倍增 買賣未上市櫃股票 2021起課稅