公股行庫評估,多項政策上路,內部對於第四季的房貸動能評估將趨緩,未來市場面臨的管制力道增強,短期投資客保持觀望,市場觀望氣氛轉濃,整體成交量可能面臨下滑,預期房市將「由熱轉溫」。

華南銀行評估,截至8月底房貸(購置及修繕)餘額為4,761億元,評估第四季於房地合一2.0、央行調控特定地區第二戶寬限期等影響下,成長動能恐較上半年趨緩,希望年底餘額能微幅成長至4,800億元,也就是較8月底,僅成長0.8%。

華銀主管指出,初步觀察降級後,房貸餘額呈現溫和成長趨勢。另外,受惠於房地合一2.0上路前,市場換手潮推升上半年房市交易量增長,今年8月底餘額較去年底穩步成長,惟評估央行第三波管制措施下,下半年成長幅度恐較上半年趨緩。

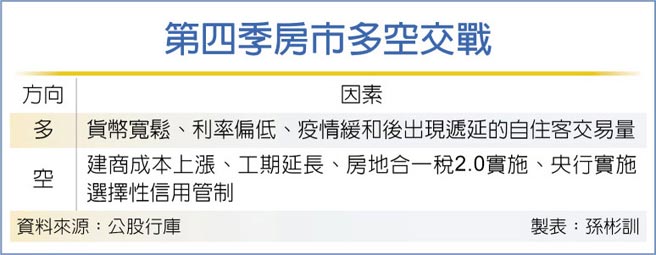

整體來看,第四季房市看多因素為貨幣寬鬆、利率偏低等,為購屋及換屋提供誘因,另國內疫情緩和後,預期市場出現遞延的自住客交易量,市場由剛性買盤支撐。

看空因素有建商成本上漲、工期延長且交屋延期,後續考驗購屋者對高房價的承受能力,加上房地合一稅2.0實施,短期交易稅負加重,以及央行連續三次實施選擇性信用管制,未來市場面臨的管制力道增強,短期投資客保持觀望,市場觀望氣氛轉濃,整體成交量可能面臨下滑。

觀察幾個新政策,華銀分析,實價登錄2.0實施後,已揭露完整交易資訊至每個門牌地址,且對於預售屋買賣納管,預期資訊透明化下,可增加消費者信心及購買意願。

不過,房地合一2.0制實施後,拉長「短期交易」重稅期,將持有未逾兩年的稅率由35%提高至45%,必須持有超過10年,才享有15%,預期賣方為避免重稅,將拉長持有期間以致供給大幅減少,進而影響房市交易量縮水,惟剛性需求客戶仍在,長期影響有待觀察。

對於第四季的房貸策略,華銀規劃,將持續引進優質菁英客群,搶攻首購族群、轉貸客群,積極爭取優質建商及土建融貸款案件之整批分戶貸款,並將持續拓展房貸以外之其他個金放款業務,如快易貸信貸、智慧靈活房貸、股票靈活金、都更危老案等貸款業務。

房仲業績拉紅盤 全年再戰新高 房市亮點-桃園房市 內壢車站周邊中古大樓 買氣旺