每年5、6月為各大公司召開股東常會季節,KPMG安侯建業會計師事務所14日指出,企業今年股東常會有三大變革,包括每日召開股東會家數僅限90家、獨董條件變更,還有法定公積計算方式因應會計準則變動需增列保留盈餘調整數。

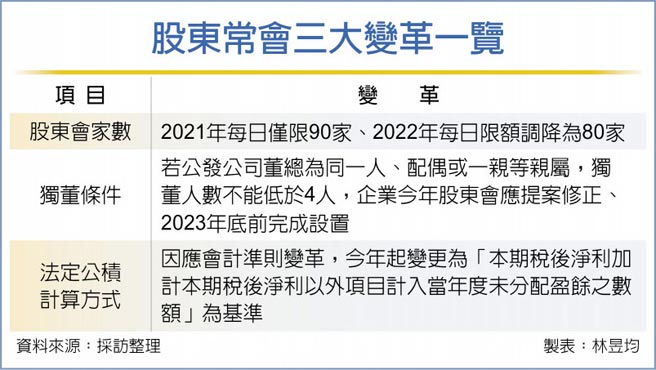

為配合「公司治理3.0永續發展藍圖」規劃,金管會去年宣布2021年起上市櫃及興櫃公司每日召開股東會家數限額將由100家調整至90家、2022年起進一步調降為80家。

以今年超級股東會時程而言,各公司爭先登記,6月股東會至少有九天已達90家上限。KPMG安侯建業提醒,依金管會規定,若公司近一年股東會或臨時會採電子投票出席股份總數比率達五成以上,且章程載明採用董事監察人候選人提名制的上市櫃公司,可免受每日登記家數限制。

另因應金管會公司治理新制,KPMG安侯建業指出,若公發公司董事長與總經理為同一人、配偶或是一親等親屬,有兩項法遵要求可在今年股東會提案修正、最遲需在2023年底前完成設置,包括獨立董事人數不能低於四人,還有公發公司董事席次若超過15人,獨立董事人數不能低於五人,且半數以上董事非兼任員工或經理人。

此外,今年多數股東常會將分派109年盈餘,依照公司法規定,當企業有賺錢時,應留下部分資金做為法定盈餘公積、通常為10%淨利潤,未來可用在彌補公司虧損、企業轉增資本或擴大生產,也可用來發放現金股利。

KPMG安侯建業審計部執業會計師陳彥富提醒,因應會計準則變革,企業原本採用「本期稅後淨利」為法定公積提列基礎,自今年起必須變更為「本期稅後淨利加計本期稅後淨利以外項目計入當年度未分配盈餘之數額」為基準,也就是比以前多加上「各類保留盈餘調整數」,再依照10%比例計算法定盈餘公積。

財政部也表示,企業若依規定提列法定盈餘公積金額,屬於法遵情況,按照所得稅法規定,在申報未分配盈餘時可列為減除項目、不計未分配盈餘稅。

股市好 嘉惠產險業現金股息率 台商調整供應鏈 處分大陸資產要小心