金管會於2020年8月公布最新的公司治理藍圖,簡稱公司治理3.0,推動方向除持續加強董事職能範圍外,相關的推動主軸則著重在ESG(環境、社會及公司治理)的相關機制及資訊揭露。

其中,針對強化ESG的資訊揭露中,具體提及參考國際準則TCFD(氣候相關財務揭露)以及SASB(美國永續會計準則委員會)來強化永續報告書揭露。

有關前述二個國際準則的資訊架構,TCFD指的是擬定一套具一致性的自願性氣候相關財務資訊揭露建議,協助投資者與決策者瞭解組織重大風險,並可更準確評估氣候相關的風險與機會。

目的是讓企業收集有助於決策及具前瞻性的財務影響資訊,並專注在低碳經濟轉型所涉及的風險與機會,該框架中的核心元素,包含管理氣候變遷的四大項目,分別為治理、策略、風險管理,以及指標與目標。

另外,SASB則是針對與投資者息息相關的永續議題進行揭露,鑑別出可能會影響財務績效的重大永續要素,該架構包含五大面向,分別為環境(Environment)、社會資本(Social Capital)、人力資本(Human Capital)、商業模式及創新(Business Model & Innovation),及領導及公司治理(Leadership & Governance)。

這些準則是針對氣候變遷風險管理及永續議題的相關揭露,需要企業先建立該些議題建置風險評估及後續衡量管理機制,才具有完整的資訊可進行彙整揭露,並與利害關係人溝通,因此公司治理3.0的措施,也包含導入企業風險管理的方向。

企業風險治理

聚焦範圍、成員與機制

因此,在公司治理3.0中所需考量的風險管理議題,首重是風險治理是否已有完整架構,以輔助治理單位進行監督的功能,這可以聚焦「範圍及成員」及「機制」等二大部分。

企業風險管理除一般營運風險的管控外,在治理面向中,更需聚焦在企業尋求永續發展的範圍,因此應考量參與成員的相關條件,這也是為何部分企業在導入企業風險管理中,會成立正式的風險管理委員會架構,且由董事成員參與,且可能會針對特定風險議題另外聘請相關專業成員,以利評估與管理。

而在風險治理的機制上,則可包含三個重點,第一個為前瞻性,即企業應具有一套可以定期討論形塑企業長期核心價值,以及對於環境社會議題回饋等願景目標的系統。

這包含相關風險因子辨識,以讓董事能在了解企業長期策略及目標下,利用其專業角度評估及回饋各階段可能面臨的重大風險及規劃,因此部分企業透過一年一至兩次董事成員參與的高階共識營,根據整體環境變化,一同來審視評估長期願景及價值是否需要調整、是否需要更關注社會或環境面向的議題,並與企業營運目標結合。

其次為流程完整性,企業風險管理機制應包含評估、彙整、監控及收斂回報的流程,評估範圍的基礎,是否依據公司規劃的各階段營運策略,作為辨識風險因子的定錨方式。

彙整風險評量中,所依據資料的完整性,監控機制是否有效連結營運流程,甚至包含資訊系統的輔助,收斂回報即時性以及重大性,且連結管理績效等。

第三個則為特定範圍的深度管理機制。公司治理3.0的措施中,亦有針對非營運活動的關係人交易管理,如果企業策略中包含與關係人的重大交易規劃方向,則就該關係人交易管理機制,更應深入且完整,如包含董事及管理階層之關係人名單的完整性管理,以及連結企業風險管理機制和相關配套管控程序,即在營運面上增加更多內外部效益評估佐證資料。

在治理面上,則包含董事會討論及決議的利益迴避機制,或透過其他功能性委員會進行評估決議,並可考量透過公司治理主管,作為幕僚執行單位的主導角色等。

企業風險管理

應用於ESG三面向

而在公司治理3.0中所需考量的另一個重要風險管理議題,則需思考已建置的企業風險管理機制,是否已在ESG三面向中著手規劃具體方向。我們認為,企業可以風險管理為基礎,參考下列方向:

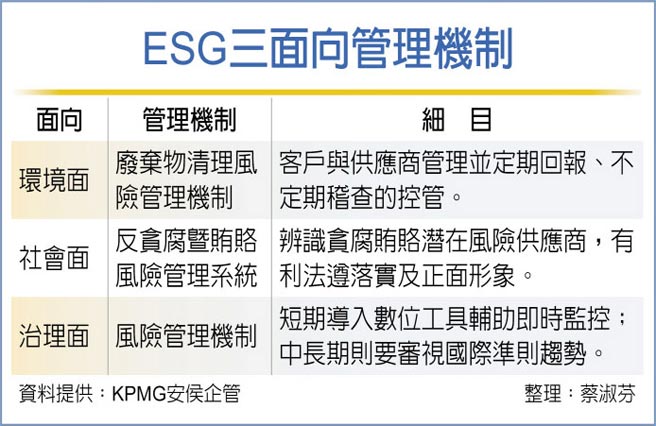

首先在環境面向,企業可從內部營運模式下對於環境衝擊的影響程度,進行盤點評估,除參考國際準則TCFD對於氣候變遷議題中,辨識營運模式的相關風險因子外,另外可思考循環經濟面向,評估現階段營運模式中的下腳料處理,是否會造成環境上的汙染問題,進而辨識相關的法遵及財務風險,如未來的碳稅徵收或污染罰金等財務負擔風險,甚至因違反廢棄物清理法及其他相關環境法規下,遭受停業或影響聲譽形象,進而觸發更大的營運風險面向。

因此,企業可思考建置或優化更完善的「廢棄物清理風險管理機制」作為環境面向的第一步建置計畫。

內部控制除了對原營運的客戶及供應商管理外,也需要將配合廢棄物清理的相關廠商納入,在控管流程中,亦需要建置委託下腳處理廠商提供內部政策及處理狀況回報資料、審視及不定期稽查的相關控管作業。

甚至在特定時間,委請外部專家針對該整體管控流程及來源追溯,進行確信或優化服務,透過這些內部控制的落實,有效降低該環境風險的影響。

針對社會面向,企業除思考營運中的社會資本及回饋規劃等長期議題外,短期階段則榥考量針對貪腐賄賂風險的管理機制,即「反貪腐暨賄賂風險管理系統」,主因有三,一是賄賂方式達到的商業交易,將可能增加後續舞弊風險發生的機率,因此企業應評估現階段營運模式中,是否有哪些重要環節,可能辨識出貪腐賄賂的潛在風險,例如不當供應商或代理商可透過賄賂方式以列入公司交易名單中,進而進行舞弊操作。

二是企業建置的反貪腐暨賄賂風險管理機制,除內部遵循外,若進而擴大要求廠商及客戶群建置相關遵循機制,則不僅對企業的商譽有正面效益,對於整體商業環境也盡相對的社會責任。

三則是在美國及英國等歐美國家都已有具體的反貪腐暨賄賂法規下,企業也可讓國外供應商、客戶及投資者了解企業已建置該法遵機制,進而擴大交易或投資意圖。

最後在治理面向,則是「階段性」導入風險管理機制,企業短期內可先導入數位工具輔助,以達成即時監控目標,隨後再建置清楚的收斂彙報流程,以讓治理單位能了解,進而有效執行治理監督責任。

中長期則需考量董事及高階人員對於國際準則TCFD及SASB中整體氣候變遷及社會資本等長期議題下的風險項目辨識,以及定期審視風險治理的機制規劃。

跨國企業風險管理

須持續滾動檢討

另外,大型集團公司也需就集團整體風險管理觀點,納入各海外據點的法遵風險範圍,進行盤點分類、資料彙集管理、收斂重要監控指標,予以進行後續營運持續滾動監控,並即時通報調整的完整機制。

而在集團管理系統基礎下,還需要思考再納入環境、社會及治理面向下欲規劃發展的方向。

不僅如此,總公司指派海外分支機構的董監事,除應持續針對營運治理監督外,也需透過集團願景目標,以及風險治理的型塑流程。

關注海外分支機構對於各種新導入的ESG風險管理系統的運作情形,並且給予相關指導以及回報,且針對當地相對較嚴謹規範以及管理系統,回饋給集團總公司,進行整體精進調整。

承如美國永續會計準則委員會SASB執行長所述,「永續發展不是新的事物,是風險管理的新樣貌」。

在全球投資機構及金管會更趨重視ESG以及永續發展議題下,我們預期,包含風險治理面向的完整企業風險管理導入,將可視為邁向該方向的重要一步。

低違約率將提升新興企業債吸引力 新北果菜市場攤商無罩抽菸 民眾怕怕