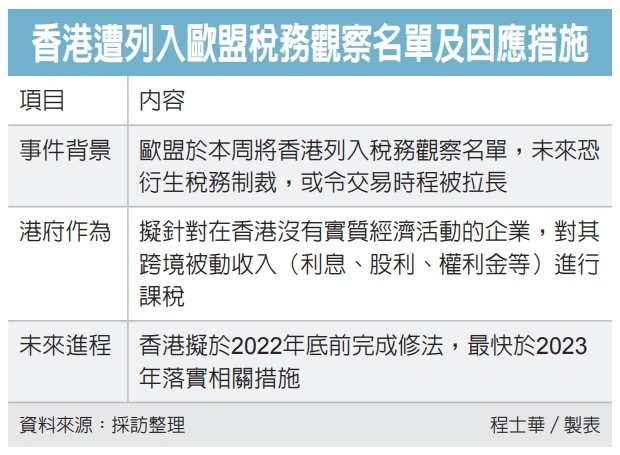

安侯建業會計師劉中惠表示,過去開曼群島、英屬維京群島都曾被歐盟列入觀察,若從灰名單變成黑名單,將會面臨高額的稅務制裁,或是交易時程將被拉長;本次香港如同其他租稅天堂,遭歐盟列入灰名單,對於長年在當地設立公司從事轉投資業務的台商,影響甚鉅。

推薦

楊澤志表示,香港政府已經配合向歐盟做出承諾,將於2022年底前修訂《稅務條例》(香港法例第112章),最快於2023年落實相關措施,目前修訂版本是針對在香港沒有實質經濟活動的企業,其利用被動收入跨境避稅的行為做規範。

劉中惠表示,被動收入可能是指利息、權利金、股利等所得項目;至於實質營運而產生的主動收入,目前仍維持原制,依據屬地主義來課稅。

對於未來的狀況,劉中惠表示,無論是香港被動收入課稅制度上路,甚至是遭歐盟納入灰名單,對於台商而言,都將產生額外的稅務成本。

劉中惠建議,因應香港未來的稅制調整,台商要即刻重新檢視過往的交易流程及稅務主張,以免未來進行稅務申報時,無法呈現一致性的書面紀錄。