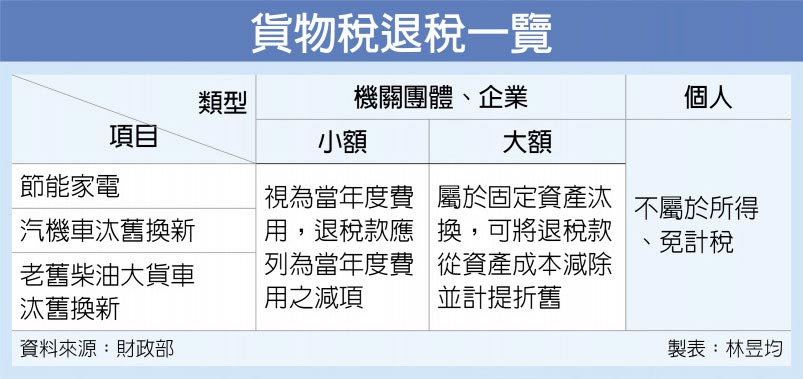

財政部9日發布函釋,若個人購買節能家電、汰舊換新汽機車或是老舊柴油大貨車等,其貨物稅退稅款免列為所得;而機關團體、企業必須將該筆退稅款列為固定資產成本或當年度費用減項。

官員認為,據財政部多次會議結果,財政部核退貨物稅款屬於購買貨物成本或費用減少,並不屬於所得,自然沒有課稅問題,在綜所稅申報期間也不用申報個人退稅款。

在企業、機關團體方面,購買車輛或是大量的節能家電等,多為汰換固定資產,因此只要把退稅款從資產成本減除,後續依照減除後的帳面金額計提折舊即可,像是運輸業者購買新車適用汰舊換新,還有商辦大樓全面更換多台冷暖氣機等,皆屬於固定資產汰換情況。

但企業、機關團體如只是購買少量的節能家電,因為金額在帳上比例很小,所以多半會列為當年度費用,則貨物稅退稅款就列為當年度費用之減項,像是公司只添購1台3萬元的冷暖氣機即屬於費用項目。