即將出現的純網保險公司將有三不,即不是什麼保單都可以賣、不得設業務人員、不具特色或不可行者不會核准設立等,保險局10日表示,已完成純網保意見徵詢及專家諮詢,初步確定純網路產險公司必須賣「創新保單」、純網路壽險公司則是賣「保障型商品」,16日將舉行公聽會確定相關規範。

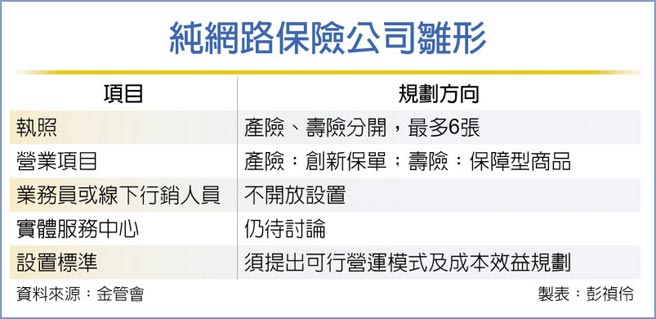

先前保險局局長施瓊華曾表示,這次開放純網保,壽險部分可能一到兩家、產險,頂多三到四家,即最多核出六張執照,但前提是申請純網保的公司必須在營業計畫書中提出「可行的營運模式與商品規劃」,同時「成本效益」亦為審查重點。

金管會10日強調期待純網路保險公司應有穩健經營的策略,並能兼顧數位轉型發展的利基,且要有經營可行性方案、與獲利的可能,若都不太具可行性或不創新,保險局未必會發出六張執照。

金管會去年12月21日宣布開放設立純網保公司,今年1月21日完成外界意見徵詢,並在3月初召開諮詢會議,邀請保險、金融科技、資訊安全等學者專家提供意見;同時將在3月16日將召開公聽會,邀集金融相關公會、外國商會及金融科技創新相關協會及其會員蒐集建議後,提出相關法規修正,供有意申請純網保者可依法申請。

保險局副局長林志憲表示,先前意見徵詢時,即有業者詢問純網保公司是否可以產、壽險業務合一?保險局已具體回覆「不可能」,因為依保險法規定產險與壽險分業,不可合在一執照。

依據保險局初步規畫,未來純網保公司不是像現行保險公司一樣,什麼保單都賣,純網路產險公司必須賣「創新型保單」,要在申請時說明清楚,供審查委員判定是否具創新性;純網路壽險公司則是只賣簡單、保障型商品,亦會清楚界定可賣的保單範圍。

第二是純網保不得設立業務員,或行銷人員,一切以線上行銷、線上成交,以及核保,至於未來可否設實體服務中心,則仍待公聽會討論。

第三是純網保必須提出可行且具特色方案、必須具經營效益,保險局強調不是為了開放而開放,若沒有特色、或未來不可能長期經營或獲利者,也未必能取得執照。