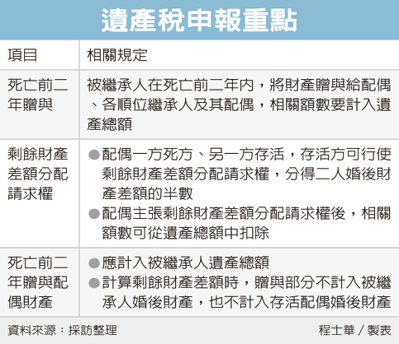

富豪過世後留下配偶,計算遺產稅時,要注意死亡前二年贈與、剩餘財產差額請求權等二項規定,南區國稅局指出,尤其針對死亡前二年已經贈與給配偶的財產,雖然仍要計算遺產稅,但是在配偶請求計算差額時,卻要排除計算。

官員表示,死亡前二年贈與,是計算遺產稅時,首先要檢查的稅法規定之一,一般民眾可能認為,被繼承人身故之後,名下的不動產、存款即代表遺產總額了,但是稅法為避免臨終個人脫產規避遺產稅,因此對死亡前二年贈與另有規定。

依據《遺產及贈與稅法》第15條規定,官員指出,被繼承人在死亡前二年內,若有將財產贈與給配偶、各順位繼承人及其配偶的話,這些贈與額統統都要納入遺產總額、計算遺產稅。

針對被繼承人留有配偶情況,還有「剩餘財產差額分配請求」規定,官員指出,現行的婚姻關係包括了共同財產制,舉例而言,假設黃先生跟陳小姐為夫妻,黃先生死後遺留2,000萬元婚後財產,陳小姐名下卻只有1,100萬元婚後財產,理論上陳小姐可行使剩餘財產差額分配請求權,分得二者差額的一半,即450萬元。

官員指出,在遺產稅的計算上,同樣以黃先生的例子來看,經配偶行使請求權減少的遺產450萬元,也可成為遺產稅扣除額,從遺產總額扣除,不必課遺產稅。

還有第三個重點,如果上述情形同時發生,也就是被繼承人死亡前二年曾向配偶贈與財產,算式就會有變化,該筆贈與不能列入被繼承人、生存配偶之間的剩餘財產差額分配請求權範圍。

若黃先生在臨終時,曾匯款500萬元轉入妻子陳小姐名下,即陳小姐名下1,100萬元財產當中,其實有500萬元來自先生贈與,那麼因應民法另有規定,可以不必將這500萬元列為自己的婚後財產,因此在計算剩餘財產差額時,陳小姐婚後財產價值僅600萬元。

官員試算,由於這500萬元也不會視為黃先生的婚後財產,因此依2,000萬元減除600萬元再平分,陳小姐請求後可拿到700萬元。

;){kind=link}