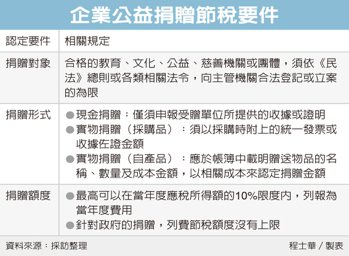

營所稅申報即將到來,北區國稅局表示,企業去年若有進行公益捐贈,如果在捐贈對象、捐贈形式以及捐贈額度等三個面向,能夠符合法定要件,捐贈善行還能取得租稅優惠,抵減當年度應稅所得額。

官員指出,合格的捐贈對象,包括各類教育、文化、公益、慈善機關或團體,但必須是依《民法》總則或各類相關法令,向主管機關合法登記、立案者為限。簡單來說,若是捐贈給未立案的組織,很可能會拿不到合格的節稅憑證。

就捐贈形式來說,官員表示,現金捐贈、實物捐贈,都有節稅的效果,差別是在於抵稅金額的認定方式不同,像現金捐贈就很單純,只要申報受贈單位所提供的收據或證明即可。

而若採實物捐贈,除了要提供受贈單位的證明外,官員指出,還需要提出證明來佐證捐贈金額,以對外採購取得的實物來捐贈,就以採購時附上的統一發票或收據佐證;而如果是以企業自產商品或原有資產進行捐贈,應於帳簿中載明贈送物品的名稱、數量及成本金額,以相關成本來認定捐贈金額,不是依產品市價。

官員表示,近期因為疫情緣故,就有不少企業會採實物捐贈,像是捐贈口罩給兒福機構等,就要依相關規定來佐證捐贈金額。

最後則是捐贈額度的部分,官員指出,滿足以上要件的捐贈金額,最高可以在當年度應稅所得額的10%限度內,列報為當年度費用。舉例來說,如果甲公司今年賺了100萬元,即便十分熱心公益,全年捐贈金額合計達20萬元,最高也只能列報10萬元費用節稅。

官員指出,除了捐贈給民間團體之外,也十分歡迎企業向各級政府機關進行捐贈,應檢附的憑證及認定方式,與社福團體的模式相同,不過節稅額度沒有上限,可以全額認列為當年度費用。

贊助運動賽事 全數列費用

企業各類捐贈模式當中,針對運動賽事的捐贈,有特別的節稅措施,高雄國稅局表示,企業如果向教育部申請專案核准,相關捐贈金額可以比照對政府捐贈模式,全數列為費用,不受年度捐贈額度限制。

官員指出,最近接到一件特別的諮詢案件,有企業在捐贈弱勢做公益的同時,也希望對國內運動風氣有所幫助,最後是採出資贊助弱勢團體,讓他們進場看球賽免門票的方式進行捐贈,不過這在稅務上應如何處理呢?

這一題有二個方向可以節稅,官員指出,首先,如果捐贈的對象是依法設立或登記的合格團體,符合稅法上對「教育、文化、公益、慈善機構或團體」捐贈,便可以列報為相關費用,抵減當年度最高10%應稅所得額。

其次,還可以參考《運動產業發展條例》第26條的規定,官員指出,若是購買於國內所舉辦運動賽事門票,並經由學校或非營利團體捐贈給學生或弱勢團體,這部分可以適用特別的節稅措施。

官員指出,若要採用後者方式節稅,企業報經教育部專案同意後,列報相關費用時,就可以比照對政府捐贈的模式,列費額度沒有上限,但應於捐贈時的會計年度終了後一個月內,檢附申請書及文件,向教育部申請核發捐贈證明。