避免公益信託成為避稅工具,行政院會14日通過「所得稅法」、「遺產及贈與稅法」修正草案,包含四大重點,強化公益信託適用租稅優惠要件,建立公益信託申報制度,對未符合「信託法」規定的公益信託建立課稅機制,施行日期由行政院定之。

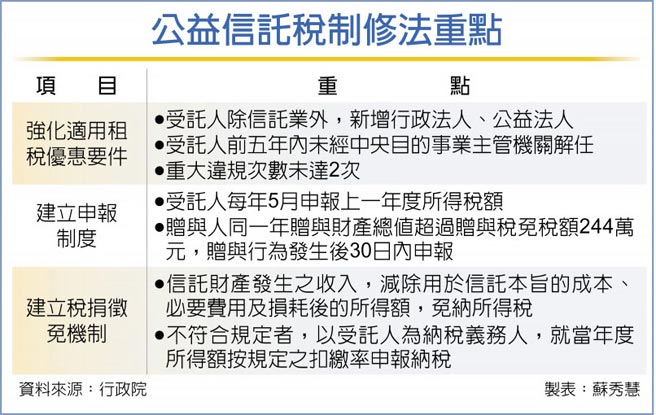

在強化公益信託適用租稅優惠要件方面,現行規定公益信託得享租稅優惠受託人資格僅限信託業,修正後放寬行政法人或符合一定條件的公益法人,也得為公益信託受託人。而適用公益信託相關租稅優惠要件包含受託人前五年內未經中央目的事業主管機關解任;重大違規次數(含對公益信託糾正或對受託人罰鍰)未達二次。

修正案明定信託關係解除、終止或消滅時,信託財產移轉於其他公益法人或公益信託者,應以受同一中央主管機關監督者為限。

建立公益信託申報制度方面,所得稅部分,公益信託受託人應於每年5月內,填具結算申報書,申報上年度所得額。

贈與稅部分,個人提供財產成立或捐贈公益信託,不論該公益信託是否符合適用租稅優惠要件,贈與人在同一年內贈與他人財產總值超過贈與稅免稅額(目前為244萬元)時,應於超過免稅額贈與行為發生後30日內,辦理贈與稅申報。

建立公益信託稅捐徵免機制方面,公益信託存續期間,信託財產發生之收入,依規定減除用於信託本旨的成本、必要費用及損耗後所得額,免納所得稅。惟所得發生年度不符合「信託法」修正案相關規定者,應以受託人為納稅義務人,就當年度所得額扣繳率申報納稅。

公益信託之受託人將財產返還捐贈人或將財產返還委託人,均屬回復原狀,其中,所得稅返還財產中屬於捐贈或成立公益信託時已適用捐贈列舉扣除額或捐贈費用部分,應由捐贈人或委託人(即受返還人)補繳稅款。

另遺產稅捐贈財產依規定不計入遺產總額及贈與總額,且返還時捐贈人或委託人已死亡者,遺產稅納稅義務人應自受返還翌日起六個月內,就所返還之財產依被繼承人死亡時之時價,辦理遺產稅申報。

堵避稅漏洞 公益信託修法今拍板 防公益信託避稅 政院大修法建立公益信託申報制度