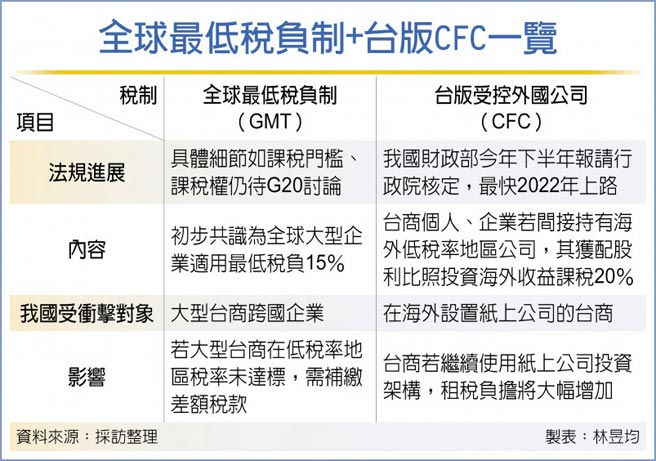

隨G7財長會議近期就全球最低稅負制(GMT)達成共識,還有我國受控外國公司(CFC)最快2022年上路,KPMG安侯建業指出,大型台商企業可能將面臨雙重租稅夾擊。

全球最低稅負制以美國總統拜登所提的實質稅率15%版本最具代表性,KPMG安侯建業表示,雖然中小型台商或投資地區稅率高於標準者不受影響,但少數大型台商企業若在海外低稅率地區設置投資架構、且實質稅率未達標準,可能被當地政府依全球GMT制度補課稅負。

此外,隨資金專法落日與因應立院附帶決議,財政部最快2021年下半年將報請行政院核定施行台版CFC制度、最快2022年上路,估計台資企業設在BVI(英屬維京)、開曼群島等租稅天堂至少上萬家紙上公司將強制列為課稅對象。

依台版CFC規定,個人、企業若持有低稅率國家(營所稅率低於14%)海外公司50%以上股份或重大影響力,國稅局可採實質課稅原則,將海外紙上公司獲配股利按持股比率認列國內企業海外投資收益。

一旦進入台版CFC課稅範圍,台商個人需依照最低稅負制計稅,扣除每人每年670萬元基本免稅額後,剩下的境內外所得必須合併課徵20%稅負;而台商企業海外投資收益需列為收入適用20%營所稅負。

KPMG安侯建業稅務投資部會計師劉中惠指出,在台版CFC原則下,紙上公司架構可能導致租稅負擔較直接投資更重,像是100元股利,投資國先扣繳股利稅負10%,剩下90元匯回紙上公司股利又依CFC方式課20%,實質租稅負擔為28元,比起直接投資當地國、100元股利匯回台灣股利課稅20元更高。

不過,劉中惠表示,部分台商客戶以大陸為營運重心轉投資他國且不考慮匯出,因大陸對境外投資收益課稅採「間接抵免法」,在海外股利扣繳稅與所得稅皆能列入扣抵範圍,可消弭重複課稅問題。

兆豐巴黎分行 進駐金融中心 電競需求增 華碩、宏碁搶商機