穆迪最新報告指出,ESG商品設計已發展到證券化、擔保債券交易等結構型,由於結構型金融資產類別各不相同,研究團隊認為,觀察短期貸款期限、資產多元化兩項要點,會有助於最大程度減少ESG的信用負面影響。

惠譽國際則強調,「治理」(G)是影響金融機構信用評等結果的最大ESG因素, 這是從惠譽已實行兩年多的「ESG 相關度評分」(ESG Relevance Scores)中獲得的結論。

惠譽評等分析師對每個ESG因素賦予1~5分的評分,分數愈高代表所考量的因素對評級的影響程度愈大。根據惠譽公布的ESG相關度評分結果,顯示公司治理(G)是金融機構最重視的ESG因素。

穆迪指出,隨著法規的不斷發展和消費者需求的變化,使交易面臨資產價值下降或現金流量下降的潛在風險,突顯ESG議題對某些結構性金融資產類別構成更高的信用風險。

穆迪副總裁Inga Smolyar表示,環境(E)和社會風險(S)在結構化金融資產類別中各不相同,若能組合成不同行業的交易類型、資產多樣性,可以避免發生單一行業、風險集中的盲點。

來自E和S對發行人/機構的資產價值風險,穆迪分析師舉例,環境部分有來自排放標準和其他環境法規,會反映在飛機與煙草證券化商品ABS、及專案融資或基礎設施CDO上,這兩項結構型商品對環境風險具有中等程度的脆弱性,其他大多數資產類別的環境風險則較低。

社會風險則會反映在學生貸款ABS,具有最高的支付計劃和政府直接控制的風險,是唯一具有較高總體社會風險的結構性金融項目。

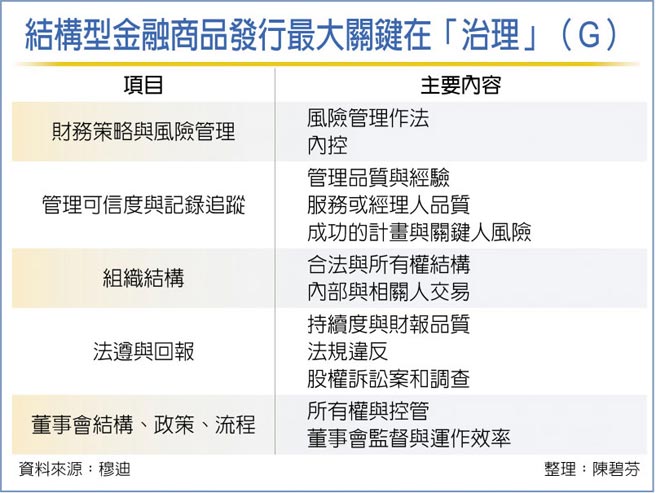

相較之下,穆迪分析師認為,治理(G)領域通常反映在特定的發行人/發行機構,例如:董事會結構、政策、流程等的監督與運作效率。

惠譽認為,金融機構在推動ESG理念具有引領作用,主要也是反映在治理項目。銀行、金融機構在ESG面重視程度的提高,對於創新ESG金融產品的投資力度也會加大,有效帶動市場需求,進一步鼓勵ESG金融產品創新發展。

失控疫情爆台股大斷頭 殺破萬五恐還有更慘 疫情後首度行動 穆迪調整全球航空業評等展望為正面