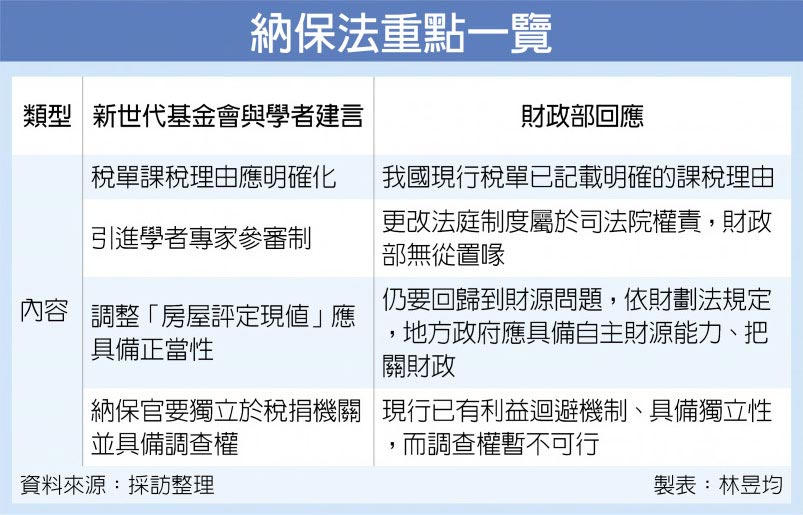

台灣稅法學會各學者與新世代金融基金會董事長陳冲針對《納稅者權益保護法》提出四大建言,包括稅單課稅理由應明確、納保官要獨立於稅捐機關並具備調查權、可考慮引進學者專家參審制、地方政府調整房屋稅的「房屋評定現值」應具備正當性。

對此,財政部則表示,現行機制多半已涵蓋四大建言,但仍會做為檢討法規的參考意見。

賦稅署表示,我國現行稅單已記載明確的課稅理由,民眾也能向國稅局申請詳細說明;另外像地價稅或房屋稅等稅目為系統依當地路段率指標自動計算稅額,因計算公式資料較多、無法列在稅單上,但民眾也能上網查詢完整公式。

官員指出,針對納保官調查權問題,在納保法立法期間,財政部就向司法院發函詢問由法官或檢察官兼任納保官的可能性、即可具備獨立調查權,但是司法院評估現行人員編制不足以負擔、最後認定不可行。