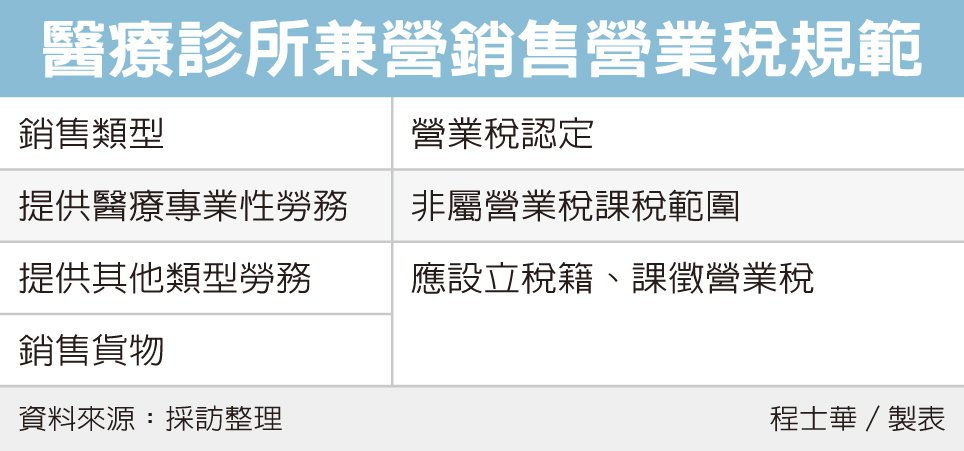

針對多角化經營的中大型的醫療診所,不同銷售項目的稅務規定有別,高雄國稅局指出,首先,若是提供專業服務的銷售項目,可免納營業稅;但如果另有銷售實體商品、與醫療業務範圍無關的課程,不僅須設立稅籍,甚至還可能有申報的義務。官員指出,醫療院所的型態很多,特別是診所類的經營模式,收入來源大多屬於醫師的執行業務所得,依據《加值型及非加值型營業稅法》第3條及施行細則規定,執行業務在提供其專業性勞務時,只要歸課執行業務所得就好,不屬於營業稅課稅範圍。

不過回到稽徵實務面,官員指出,特別像是眼科、皮膚科、醫美,還包括動物醫院等,類似的專科診所當中,常常會額外經營相關領域產品的銷售,這方面可就不在營業稅排除的範圍中。

推薦

官員指出,譬如皮膚科診所,可能還會兼營保養品銷售;而坊間不少的牙醫診所,也會兼賣牙膏、牙刷等相關產品,此類有關貨品的銷售行為,還是要受到營業稅法規範,只要有銷售行為,就要設立稅籍、課徵營業稅。

甚至不只是貨品銷售,官員表示,坊間動物醫院也不只賣寵物用品,還會提供寵物美容、寵物旅社等服務,醫美相關產品,也會有搭配的課程,這些銷售「勞務」的行為,同樣受到營業稅法的規範。

官員表示,特別針對多角化經營的中、大型診所,若有銷售應稅範圍的貨物或勞務,便要設立稅籍,國稅局會依照營業規模判斷,其銷售行為要歸類為查定課稅的小規模營業人,或是核定為使用發票營業人,每期由業者主動報繳營業稅。

如果診所僅銷售少量業務相關商品,官員表示,那麼核定為小規模營業人的機會就很大,相關的營業稅負擔也較輕,但提醒業者,還是會有主動設立稅籍的義務。