非自願售屋條件要看仔細。財政部南區國稅局21日指出,近期有台南民眾因調職要出售持有兩年內房地,但適用調職、裁員的非自願售屋僅限個人設立戶籍的實際居住房地,否則仍適用房地合一2.0課徵重稅45%。

我國非自願售屋情況主要是照顧生活困難或重大變故者,因此多設有適用條件。官員指出,若遭公司裁員或調職要賣屋,該房地必須為自己實際居住房屋,如設立戶籍或提供居住證明等,且不能為出租、營業或執行業務使用,需證明因調職或裁員必須從「自住屋」搬遷到他處情況才能適用。

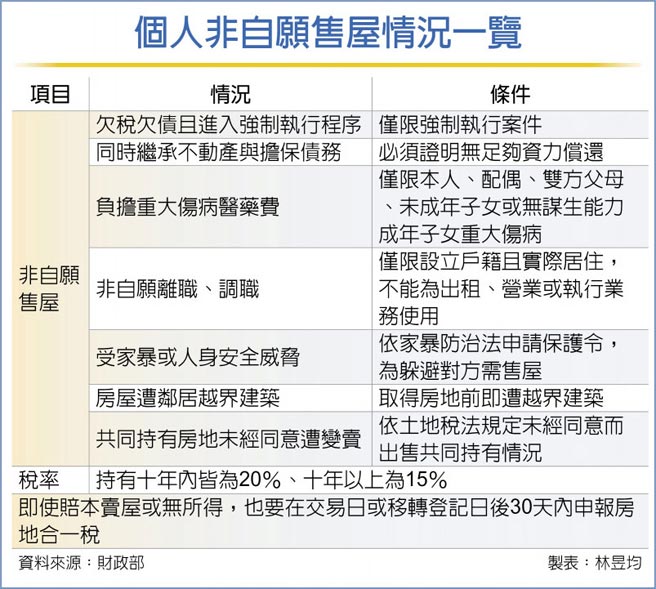

我國房地合一2.0自2021年7月上路。境內個人、法人出售持有兩年內房地適用45%稅率,逾兩年、未滿五年出售課35%;境內法人持有五年以上還有境內個人逾五年、未滿十年皆適用20%;至於境內個人持有十年以上皆適用15%。

法理不外乎人情,財部也在所得稅法子法規設定「非自願售屋」情況,符合條件者適用房地合一優惠稅率20%,不受短期課重稅影響。

財政部指出,境內個人符合「遭公司裁員或調職需離開戶籍所在地的自住房屋」,「受家暴或人身安全威脅而申請保護令的搬家賣屋」、「無力還債或補稅遭強制執行」、「負擔本人、配偶、雙方父母、未成年子女或無謀生能力成年子女重大傷病醫藥費」、「房地在取得前遭鄰居越界建築」、「共同持有房屋未經同意遭變賣」,還有「同時繼承不動產與擔保債務且無力償還」等七種情況,出售短期持有房地,仍適用20%房地合一稅率。

另以越界建築條款為例,必須為個人在取得房地之前,該筆房地就遭到他人越界建築。若自住一段時間才遭他人越界建築,依民法第796條規定,已知鄰居越界卻未提出異議,則不能請求移去或變更其房屋,僅能就所受損害要求賠償金或要求購買越界畸零地。

外國資金擁抱美商業房地產 去年投資額超越疫情前水準 救房企 陸銀推百億房產併購債